![ξP(gu®Γn)ι]](/common/images/pic_closed.png)

ΉΔÉ‘(c®®)≤ΔΆ®Ώ^ρû(y®Λn)ΉCΦ¥Ω…Ϊ@ΒΟÉr(ji®Λ)÷Β88‘ΣΓΕΟά΅χ(gu®°)…Χ‰I(y®®)ΒΊ°a(ch®Θn)»κιTΓΖ

“―”–Ό~Χ•(h®Λo)ΘΩ ώR…œΒ«δ¦ Ϋ¦(j®©ng)Φo(j®§)»ΥΉΔÉ‘(c®®)

+86

÷–΅χ(gu®°)

Έ““―ιÜΉx≤ΔΆ§“βΓΕ±±ΟάΌè(g®Αu)ΖΩΨW(w®Θng)”Οëτ Ι”ΟÖf(xi®Π)ΉhΓΖ

Οά΅χ(gu®°)ΖΩ?j®©)r(ji®Λ)ΘΚ °Ρξ–¬ΗΏΘ§ΒΪ¥ΚΧλΏh(yu®Θn)Έ¥ΫY(ji®Π) χ

¹μ‘¥ΘΚhttps://mp.weixin.qq.com/s?__biz=MjM5OTY5NjMyMQ==&mid=2650389713&idx=1&sn=ee78bb037a37bf3fb6ac0008064c220b&chksm=bf3a9e7f884d1769523c90cc2ac6f3ce4a349b412cc62757d8a9a941a893676f27545630af1d&mpshare=1&scene=1&srcid=1031U7ZKdGh4j9PeJFL20ekr#rdΉς’ΏΘΚ±±ΟάΌè(g®Αu)ΖΩΨW(w®Θng)

£Ώ“Μ£ΏΘ§κSïr(sh®Σ)Ω¥

≥…“≤‰« –Θ§îΓ“≤‰« –ΓΘΖΩΒΊ°a(ch®Θn)––‰I(y®®)’ΦΟά΅χ(gu®°)GDPΒΡ18%Ήσ”“Θ§¨Π(du®§)Οά΅χ(gu®°)Ϋ¦(j®©ng)ùζ(j®§)÷ΝξP(gu®Γn)÷Ί“ΣΓΘ‰« –≤ΜΒΪ «÷Ί“ΣΒΡΒ÷―ΚΤΖΘ§”ΑμëΤσ‰I(y®®)–≈ΌJΘ§Ά§ïr(sh®Σ)ΉςûιΦ“ëτΊî(c®Δi)ΗΜΒΡ÷Ί“ΣΫM≥…≤ΩΖ÷Θ§ΖΩΈίΒΡÉr(ji®Λ)Ηώ÷±Ϋ””Αμë÷χΦ“ëτΒΡΒ÷―ΚΫηΌJΡήΝΠΘ§”Αμë÷χΦ“ëτΒΡœϊΌM(f®®i)“β‘ΗΘ§èΡΕχ÷±Ϋ””ΑμëΟά΅χ(gu®°)Ϋ¦(j®©ng)ùζ(j®§)‘ωιL(zh®Θng)≤ΔΏM(j®§n)“Μ≤Ϋ”ΑμëΈ¥¹μΨΆ‰I(y®®)Θ§ ’»κΘ§“‘ΦΑœϊΌM(f®®i)ΓΘ±MΙήΟά΅χ(gu®°)Φ”œΔ÷ήΤΎ“―Ϋ¦(j®©ng)‘Ύ¬Ζ…œΘ§Ωs±μ“≤Ϋϋ‘Ύ―έ«ΑΘ§ΒΪ –àω(ch®Θng)»‘»Μ¨Π(du®§)Οά΅χ(gu®°)Ϋ¦(j®©ng)ùζ(j®§)ΒΡ«ΑΨΑ¥φ‘ΎΚή¥σΖ÷ΤγΘ§¨Π(du®§)ΤδΊ¦é≈’ΰ≤ΏΒΡΉΏ³ί(sh®§)“≤”–Κή¥σΖ÷ΤγΘ§Τδ÷–“Μ²Ä(g®®)÷Ί“Σ÷χ―έϋc(di®Θn) «¨Π(du®§)‰« –ΒΡ«ΑΨΑΩ¥≤ΜΆΗΓΘ2016Ρξ≥θΈ“²É?c®®)χΫ?j®©ng)¨Π(du®§)Οά΅χ(gu®°)‰« –”–‘îΦö(x®§)ΒΡΖ÷ΈωΘ§°î(d®Γng)ïr(sh®Σ)’J(r®®n)ûιΟά΅χ(gu®°)‰« –ΏÄ”–Κή¥σΩ’ιgΘ§§F(xi®Λn)‘ΎΩ¥¹μΘ§Έ“²ÉΒΡ≈–îύΖ«≥Θ€ (zh®≥n)¥_ΓΘΡ«Ο¥Θ§’Ψ‘Ύ°î(d®Γng)œ¬ïr(sh®Σ)ϋc(di®Θn)…œΘ§‘Ύ‰« –“―Ϋ¦(j®©ng)Ϋ”ΫϋΈΘôC(j®©)«ΑΗΏϋc(di®Θn)ΒΡ«ι¦rœ¬Θ§Οά΅χ(gu®°)‰« – «¥ΚΦtΆ »ΞΘ§ΏÄ «¥Κ»ΞœΡ¹μΡΊΘΩ

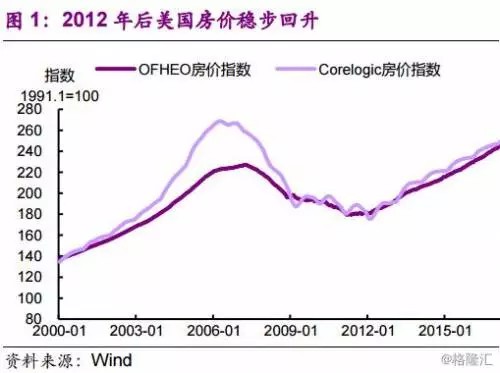

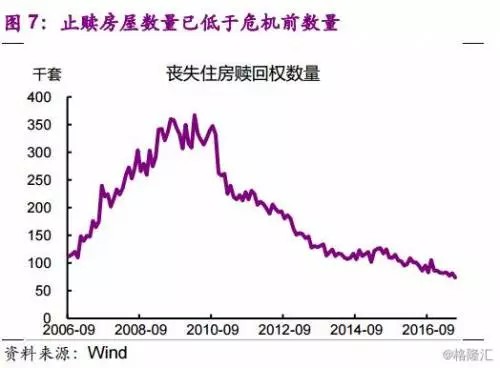

2012Ρξ «Οά΅χ(gu®°)ΖΩΒΊ°a(ch®Θn) –àω(ch®Θng)èΆ(f®¥)ΧKΒΡΙ’ϋc(di®Θn)Θ§κSΚσ”≠¹μΝΥΏBάm(x®¥)6ΡξΒΡΖ±‰sΓΘOFHEOΘ®¬™(li®Δn)ΑνΉΓΖΩ±O(ji®Γn)ΕΫόkΙΪ “Θ©÷ΗîΒ(sh®¥)ΚΆCorelogicΖΩ?j®©)r(ji®Λ)÷ΗîΒ(sh®¥)ΉÉ³”(d®Αng)ΖυΕ»κm¬‘”–≤ΜΆ§Θ§ΒΪΨυ±μΟςΟά΅χ(gu®°)ΒΊ°a(ch®Θn)Ér(ji®Λ)ΗώΉ‘2012ΡξΒΆϋc(di®Θn)“―≥÷άm(x®¥)ΜΊ…ΐ≥§Ώ^37%Θ®àD1Θ©Θ§“―Ϋ¦(j®©ng)Ϋ”ΫϋΜρ≥§Ώ^öv ΖΉνΗΏΈΜ÷ΟΓΘ»ΪΟάΗςÖ^(q®±)”ρΗζκS±ΨίÜΖΩ?j®©)r(ji®Λ)ΒΡèΆ(f®¥)ΧKΘ§≤®³”(d®Αng)κm”–≤ν°êΘ§’ϊσwΒΡΎÖ³ί(sh®§)ÖsΖ«≥ΘœύΫϋΘ®àD2Θ©ΓΘΤδ÷–Θ§Ές≤ΩΒΊÖ^(q®±)≤®³”(d®Αng)ΖυΕ»ί^¥σΘ§¥Έ²υΈΘôC(j®©)ïr(sh®Σ)ΫΒΖυΉν¥σΘ§―ΗΥΌΜΊ≈·ΚσΖÄ(w®ßn)≤Ϋ…œ…ΐΓΘ•|±±≤Ω’π éΉνûι³ΓΝ“Θ§ΒΪΜΊ…ΐ³ί(sh®§)ν^“≤ΉνûιΟςο@ΓΘ÷–Ές≤ΩΚΆΡœ≤Ωœύ¨Π(du®§)Οά΅χ(gu®°)’ϊσw¹μ’f≤®³”(d®Αng)ί^–ΓΘ§2012ΡξΚσΒΡ…œùqΎÖ³ί(sh®§)ΉνûιΟςο@Θ§ΒΪΫϋΤΎ…‘”–ΤΘ»θΓΘΟά΅χ(gu®°)‰«Ér(ji®Λ)÷Ί–¬ΜΊΒΫΝΥöv ΖΗΏΈΜΘ§ –àω(ch®Θng)“≤ι_ Φ™ζ(d®Γn)–ΡΟά΅χ(gu®°)ΖΩΒΊ°a(ch®Θn)Αl(f®Γ)’Ι «Ζώ”÷ι_ Φ¥Ώ…ζΝΥ≈ίΡ≠ΓΘ

»ΞΡξ“ΜΦΨΕ»Έ“²ÉΨΆ≈–îύΘ§Οά΅χ(gu®°)ΖΩΒΊ°a(ch®Θn)––‰I(y®®)’ϊσwοL(f®Ξng)κU(xi®Θn)ί^ΒΆΘ§»γΫώΈ“²É?n®®i)‘»ΜΨS≥÷Ά§‰”ΒΡ≈–îύΓΘκm»ΜΫ¦(j®©ng)Ώ^6ΡξΒΡ≥÷άm(x®¥)‘ωιL(zh®Θng)Θ§ΖΩ?j®©)r(ji®Λ)“―”|ΦΑΫπ»ΎΈΘôC(j®©)«ΑΥ°ΤΫΘ§OFHEOΖΩ?j®©)r(ji®Λ)÷ΗîΒ(sh®¥)…θ÷Ν“―≥§Ώ^ΈΘôC(j®©)«ΑΉνΗΏϋc(di®Θn)9%“‘…œΓΘ»Υ²Éι_ Φ™ζ(d®Γn)–ΡΖΩ?j®©)r(ji®Λ)…œùqΒΡ±≥Κσ «Ζώκ[≤Ί÷χ≈ίΡ≠ΓΘ»ΜΕχΗή½U¬ ΓΔΌè(g®Αu)ΌIΝΠΓΔΫπ»Ύ–≈ΌJ½lΦΰ“‘ΦΑΏ`Φs¬ ΥΡ²Ä(g®®)ΖΫΟφΒΡ÷Η‰Υ(bi®Γo)ΕΦο@ ΨΟά΅χ(gu®°)ΖΩΒΊ°a(ch®Θn) –àω(ch®Θng)ΕΧïr(sh®Σ)ιg÷Ί―ί–≈ΌJΈΘôC(j®©)ΒΡΩ…Ρή–‘ΚήΒΆΓΘ

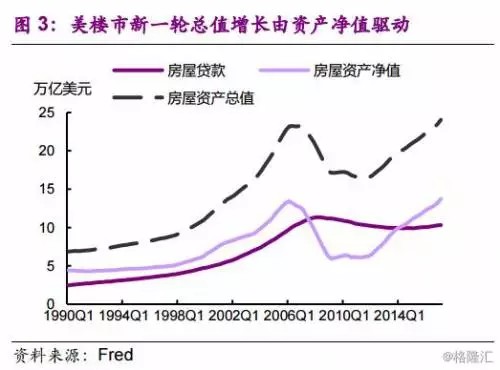

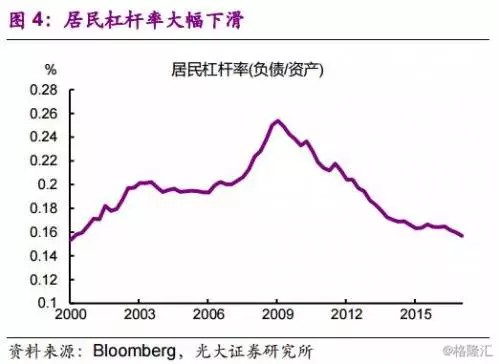

Ήœ»Θ§≈c…œίÜ¥Έ²υΈΘôC(j®©)≤ΜΆ§Θ§±Ψί܉« –Ω²÷Β…œùq“άΩΩΌY°a(ch®Θn)Éτ÷Β‘ωΦ”Θ§ΕχΖ«Ηή½Uρ¨(q®±)³”(d®Αng)ΓΘ≤ΜΆ§”Ύ2000Ρξ÷Ν2006ΡξΒΡΖΩΈίΌJΩνΚΆΌY°a(ch®Θn)Éτ÷ΒΆ§ïr(sh®Σ)ΩλΥΌ‘ωιL(zh®Θng)Θ§2011ΡξΡ©Θ§Οά‰« –ΌY°a(ch®Θn)Ω²÷ΒΏM(j®§n)»κ‘ωιL(zh®Θng)Ά®ΒάΘ§ΌY°a(ch®Θn)Éτ÷ΒèΡ2011Ρξι_ Φ¥σΖυ…œ…ΐΘ§ΕχΖΩΌJ”ύν~Ή‘2007Ρξι_ Φœ¬Μ§ΚσΖÄ(w®ßn)Ε®”Ύœύ¨Π(du®§)Éτ÷Βί^ΒΆΒΡΈΜ÷ΟΘ®àD3Θ©ΓΘ“ρ¥Υ±Ψί܉« –Ω²÷Β‘ωιL(zh®Θng)÷ς“Σ «”…ΖΩΈίÉτ÷Β…œ…ΐρ¨(q®±)³”(d®Αng)ΓΘΖΩΌJ’Φ¥σν^ΒΡΨ”ΟώΗή½U¬ œ¬ΫΒ÷Ν2000Ρξ“‘¹μΒΡΉνΒΆΈΜΘ®àD4Θ©Θ§’ΐ’fΟςΟά‰« –Ηή½U¬ œ¬ΫΒΘ§ΒΊ°a(ch®Θn)≈ίΡ≠οL(f®Ξng)κU(xi®Θn)ί^ΒΆΓΘ

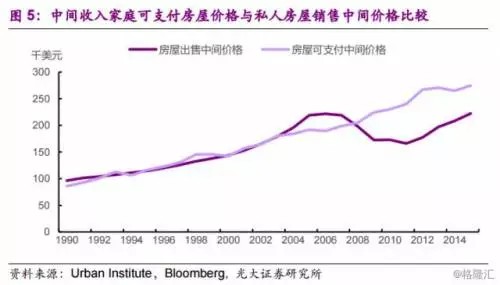

Τδ¥ΈΘ§Φ“ΆΞΌè(g®Αu)ΌIΝΠ≥§ΤΫΨυΖΩ?j®©)r(ji®Λ)[1]Θ§ο@ ΨΟά΅χ(gu®°)‰« ––≈ΌJ≈ίΡ≠ΧΊ’ςί^»θΓΘ°î(d®Γng)ΖΩΒΊ°a(ch®Θn)ΆΕôC(j®©)¨Ό–‘Ώh(yu®Θn)≥§Ψ”ΉΓ¨Ό–‘ïr(sh®Σ)Θ§“Μ²Ä(g®®)÷Ί“ΣΒΡΧΊ’ςΨΆ «ΖΩΈίÉr(ji®Λ)ΗώΆυΆυ≥§Ώ^»Υ²ÉΒΡ÷ßΗΕΥ°ΤΫΓΘ2004-2007¥Έ²υΈΘôC(j®©)«ΑΚσΨΆ «ΒΊ°a(ch®Θn)–≈ΌJ≈ίΡ≠≈ρΟ¦ΒΡΒδ–ΆΘ§°î(d®Γng)ïr(sh®Σ)ΖΩΈί≥ω έ÷–ιgÉr(ji®Λ)ΗώΨΆΏh(yu®Θn)ΗΏ”ΎΩ…÷ßΗΕ÷–ιgÉr(ji®Λ)ΓΘ»Υ²ÉΫη÷ζΗή½UΕχΖ«ΙΧΕ® ’»κ¹μûιΌè(g®Αu)ΌIΖΩ°a(ch®Θn)»ΎΌYΘ§Ώ@ ΙΖΩΈίÉr(ji®Λ)ΗώΗΏ”Ύ¨ç(sh®Σ)κH÷ßΗΕΡήΝΠΓΘ»ΜΕχκS÷χΖΩ?j®©)r(ji®Λ)ΒΡΜΊ¬δΘ§Ή‘2009Ρξ“‘¹μΘ§»Υ²É÷–ιg ’»κ‘ωιL(zh®Θng)ι_ ΦΎs≥§ΖΩ?j®©)r(ji®Λ)‘ωιL(zh®Θng)Θ®àD5Θ©ΓΘ

ΖΩΈίΒΡΩ…÷ßΗΕ÷–ιgÉr(ji®Λ)Ηώι_ ΦΗΏ”ΎΖΩΈί≥ω έ÷–ιgÉr(ji®Λ)ΗώΘ§ο@ ΨΝΥΖΩ°a(ch®Θn) –àω(ch®Θng)Ér(ji®Λ)Ηώ…œùq÷–≈ίΡ≠οL(f®Ξng)κU(xi®Θn)ί^ΒΆΓΘΆ§ïr(sh®Σ)“≤Ζ¥”≥ΝΥ¥Έ²υΈΘôC(j®©)÷°Κσψy––¨Π(du®§)ΖΩΒΊ°a(ch®Θn)––‰I(y®®)œßΌJΘ§»Υ²ÉΌè(g®Αu)ΖΩ“β‘Ηί^ΒΆΓΘ≤ΜΏ^κS÷χΖΩ?j®©)r(ji®Λ)…œ…ΐΘ§ΖΩΈίΩ…÷ßΗΕ÷–ιgÉr(ji®Λ)Ηώ≈cΖΩΈί≥ω έÉr(ji®Λ)Ηώ≥ω§F(xi®Λn)ΝΥ–ΓΖυ ’’≠ΒΡέEœσΓΘΑ¥’’öv ΖΫ¦(j®©ng)ρû(y®Λn)Θ§Ώ@É…’ΏÉr(ji®Λ)ΗώëΣ(y®©ng)°î(d®Γng)œύ¨Π(du®§)Ϋ”ΫϋΘ§’ϊσw¹μΩ¥ΖΩ?j®©)r(ji®Λ)Έ¥¹μ»‘»Μ”–…œ…ΐΒΡ÷ß™ΈΓΘ2017Ρξ“‘¹μΘ§κS÷χ»Ϊ«ρΫϋΫ¦(j®©ng)ùζ(j®§)ΒΡèΆ(f®¥)ΧKΘ§ψy––œΒΫy(t®·ng)ΒΡΫηΌJœό÷Τ÷πùuΖ≈¨£Θ§Οά΅χ(gu®°)≥…ΈίδN έ¬ “≤‘Ύ7‘¬”≠¹μ ΉΕ»…œ…ΐΘ§»Υ²ÉΌè(g®Αu)ΖΩ–≈–Ρ≥÷άm(x®¥)…œùqΘ§νA(y®¥)”΄(j®§)ΖΩΈίΒΡΌè(g®Αu)ΌIΝΠ≈cΖΩ?j®©)r(ji®Λ)Υ°ΤΫïΰ(hu®§)‘ΎΈ¥¹μΜυ±Ψœύ°î(d®Γng)Θ§Ώ@“≤νA(y®¥) Ψ÷χΟά΅χ(gu®°)‰« –Ér(ji®Λ)Ηώ»‘»ΜΨΏ”–…œùqΒΡΩ’ιgΓΘ

[1] Ι”ΟcensusΦ“ëτ÷–ιg ’»κîΒ(sh®¥)™ΰ(j®¥)“‘ΦΑ30ΡξΤΎΖΩΌJάϊ¬ Α¥’’28% ’»κ÷ßΗΕΖΩΌJ”΄(j®§)Υψ÷–ιgΩ…÷ßΗΕΖΩΈίÉr(ji®Λ)Ηώ——”Housing Finance at a Glance: A Monthly Chartbook”, Urban Insitute, March 2016.

ΉνΚσΘ§Ϋπ»Ύ±O(ji®Γn)ΙήΑ―ξP(gu®Γn)Θ§΅ά(y®Δn)ΗώΒΡΌJΩν–≈”Ο½lΦΰ“≤œό÷ΤΝΥΟά΅χ(gu®°)‰« ––≈ΌJοL(f®Ξng)κU(xi®Θn)ΒΡάέΖeΓΘ¥Έ²υΈΘôC(j®©)÷°ΚσΘ§Οά΅χ(gu®°)’ΰΗ°èä(qi®Δng)Μ·ΝΥΫπ»Ύ±O(ji®Γn)ΙήΘ§νC≤ΦΝΥΓΕΫπ»Ύ±O(ji®Γn)ΙήΗΡΗοΖ®ΑΗΓΖΘ§–¬≥…ΝΔΝΥΫπ»ΎΖÄ(w®ßn)Ε®±O(ji®Γn)ΙήΈ·ÜTïΰ(hu®§)Θ§“‘ΦΑœϊΌM(f®®i)’ΏΫπ»Ύ±ΘΉo(h®¥)Ψ÷Θ§≤Δ«“νC≤ΦΝΥΗϋΎÖ΅ά(y®Δn)ΗώΒΡΚξ”^¨è…ςΖ®ΝνΖ®“é(gu®©)ΓΘΏ@–©’ΰ≤ΏΏM(j®§n)“Μ≤ΫΫΒΒΆΝΥΟά΅χ(gu®°)ΖΩΒΊ°a(ch®Θn)σwœΒΒΡœΒΫy(t®·ng)οL(f®Ξng)κU(xi®Θn)ΓΘ2009“‘ΚσΡξψy––ΖΩΌJ–≈”Ο½lΦΰ“Σ«σΉÉΒΟΗϋûι¨è…ς΅ά(y®Δn)ΗώΘ§Φ¥ Ι2016Ρξι_ Φ”…”Ύ –àω(ch®Θng)œρΚΟΘ§ψy––Ζ≈¨£–≈ΌJ”–«σΘ§ΖΩΌJ“Σ«σ»‘»ΜΗΏ”Ύ–≈ΌJΈΘôC(j®©)«ΑΥ°ΤΫΘ§±»»γ2017ΡξΤΫΨυ≈ζ€ (zh®≥n)ΖΩΌJΒΡ–≈”ΟΖ÷?j®Ϊn)?sh®¥)ûι720Θ§“ά»ΜΗΏ”Ύ¥Έ²υ«ΑΒΡ716Ζ÷Θ®àD6Θ©Θ§≤Δ«“2017Ρξ7‘¬Ζί≈ζ€ (zh®≥n)ΖΩΌJΒΡΤΫΨυ–≈”ΟΖ÷?j®Ϊn)?sh®¥)ΏÄ≠h(hu®Δn)±»¬‘”–…œ’{(di®Λo)ΓΘ΅ά(y®Δn)ΗώΒΡΌJΩν–≈”Ο½lΦΰ”–άϊ”ΎΫΒΒΆΟάΖΩΌJ –àω(ch®Θng)ΒΡœΒΫy(t®·ng)οL(f®Ξng)κU(xi®Θn)ΓΘ

“ρ¥Υ≤Δ≤Μ“βΆβΘ§°î(d®Γng)œ¬Έ“²É”^≤λΒΫΖΩ –Ώ`Φs¬ Ώh(yu®Θn)ΒΆ”ΎΈΘôC(j®©)«ΑΥ°ΤΫΓΘ”…”Ύ ߉I(y®®)¬ œ¬ΫΒΘ§ΙΛΌY…œ…ΐΘ§ΖΩ?j®©)r(ji®Λ)ΜΊ≈·Θ§“‘ΦΑΖΩΌJ –àω(ch®Θng)ΒΡ΅ά(y®Δn)Ηώ±O(ji®Γn)ΙήΘ§ΖΩΒΊ°a(ch®Θn) –àω(ch®Θng)÷ΙΎHΏ`Φs§F(xi®Λn)œσ¥σΖυœ¬ΫΒΘ§Ü ßΉΓΖΩΎHΜΊôύ(qu®Δn)îΒ(sh®¥)ΝΩ“―ΒΆ”Ύ¥Έ²υΈΘôC(j®©)«ΑΥ°ΤΫΘ®àD7Θ©Θ§Εχ–¬‘ωΖΩΌJîύΙ©±»άΐ‘Ύ≤ΜΆ§Β»Φâ(j®Σ)ΌJΩν¨”Φâ(j®Σ)÷–κm”–≤®³”(d®Αng)ΒΪ’ϊσwœ¬ΫΒ÷Νöv Ζί^ΒΆΥ°ΤΫΘ®àD8Θ©ΓΘΒΆΏ`Φs¬ ”–÷ζ”Ύψy––Μ÷èΆ(f®¥)–≈–ΡΘ§Ζ≈¨£ΌJΩν“Σ«σΘ§èΡΕχΆΤ³”(d®Αng)–η«σά≠ΗΏΖΩ?j®©)r(ji®Λ)Θ§ΏM(j®§n)“Μ≤ΫΫΒΒΆΏ`Φs¬ Θ§“ΐ¨ß(d®Θo)Οά΅χ(gu®°)ΖΩΒΊ°a(ch®Θn) –àω(ch®Θng)ΏM(j®§n)»κ“Ér(ji®Λ)Ηώùq—–≈”Οùq—Ér(ji®Λ)Ηώùq”ΒΡ’ΐΖ¥π¹Ά®Βά÷–ΓΘ

»ΞΡξ ΉΦΨΘ§Έ“²É’J(r®®n)ûιΟά΅χ(gu®°)‰« –’ΐ‘ΎάέΖeΨό¥σΒΡ–η«σΘ§ΫώΡξΗϋΕύΒΡΉC™ΰ(j®¥)ο@ ΨΟά΅χ(gu®°)ΖΩΒΊ°a(ch®Θn) –àω(ch®Θng)–η«σ“―Ϋ¦(j®©ng)ι_ Φ÷πùuα¨Ζ≈ΓΘ

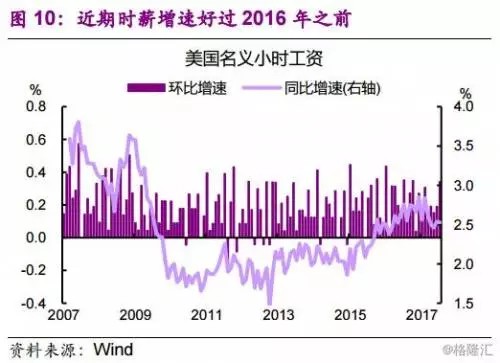

Ήœ»Θ§Οά΅χ(gu®°)³Ύ³”(d®Αng)ΝΠ –àω(ch®Θng)ΖÄ(w®ßn)Ε®œρΚΟΑl(f®Γ)’ΙΘ§Χα’ώΌè(g®Αu)ΖΩ–η«σΓΘΉ‘2010Ρξ“‘¹μΘ§Οά΅χ(gu®°)³Ύ³”(d®Αng)ΝΠ –àω(ch®Θng) ߉I(y®®)¬ ≥÷άm(x®¥)œ¬ΫΒΘ§2017Ρξ9‘¬ûι4.2%Θ§“―ΫΒ÷Ν¥Έ²υΈΘôC(j®©)«ΑΒΡΉνΒΆΥ°ΤΫΓΘ ß‰I(y®®)¬ ΖÄ(w®ßn)Ε®œ¬ΫΒΒΡΆ§ïr(sh®Σ)Θ§³Ύ³”(d®Αng)ÖΔ≈c¬ ≥ω§F(xi®Λn)ΝΥ…œ…ΐΒΡΎÖ³ί(sh®§)ΓΘΉ‘2015Ρξ9‘¬§F(xi®Λn)ΒΆϋc(di®Θn)62.4%÷°ΚσΘ§³Ύ³”(d®Αng)ÖΔ≈c¬ “Μ÷±±Θ≥÷ΖÄ(w®ßn)÷–œρΚΟΒΡ³ί(sh®§)ν^Θ§ΫϋΤΎΖÄ(w®ßn)Ε®‘Ύ63%Ήσ”“Θ®àD9Θ©ΓΘ ß‰I(y®®)¬ ΚΆ³Ύ³”(d®Αng)ÖΔ≈c¬ ΒΡ÷Η‰Υ(bi®Γo)Ι≤Ά§œρΚΟΑl(f®Γ)’ΙΘ§ο@ Ψ≥ωΟά΅χ(gu®°)³Ύ³”(d®Αng)ΝΠ –àω(ch®Θng)ΏÄΧé”Ύèä(qi®Δng)³≈…œ…ΐΆ®Βά÷–ΓΘκS÷χΨΆ‰I(y®®) –àω(ch®Θng)ΗΡ…ΤΘ§ΙΛΌYΥ°ΤΫ“≤÷π≤Ϋ…œ…ΐΓΘ2015ΡξΤπΘ§Οά΅χ(gu®°)ΒΡΟϊΝxïr(sh®Σ)–ΫΒΡΆ§±»‘ωΥΌ≥ω§F(xi®Λn)Οςο@ΒΡ…œ…ΐΎÖ³ί(sh®§)Θ§”…‘≠¹μ2%Ήσ”“ΒΡ‘ωΥΌΥ°ΤΫΘ§…œùq÷Ν2017ΡξΡξ≥θΒΡ2.8%Θ®àD10Θ©ΓΘκm»ΜΫϋéΉ²Ä(g®®)‘¬‘ωΥΌ”–ΥυΜΊ¬δΘ§ΒΪ»‘»Μ±Θ≥÷‘Ύ2.5%Ήσ”“Θ®9‘¬≤ΩΖ÷“ρ?y®Λn)ιοZοL(f®Ξng)‘≠“ρ?y®Λn)?.9%Θ©ΓΘΙΛΌYΒΡ≠h(hu®Δn)±»‘ωΥΌ“≤“―Ϋ¦(j®©ng)ΏBάm(x®¥)31²Ä(g®®)‘¬±Θ≥÷’ΐ‘ωιL(zh®Θng)ΓΘΟϊΝxΙΛΌYΒΡ…œùqΆΤ…ΐΝΥΨ”ΟώΘ®ΧΊ³e «ΖΩΈί≥θ¥ΈΌè(g®Αu)ΌI’ΏΘ©ΒΡΌè(g®Αu)ΌIΝΠΘ§ûιΖΩΒΊ°a(ch®Θn) –àω(ch®Θng)–η«σΕΥΉΔ»κ–¬³”(d®Αng)ΡήΓΘ

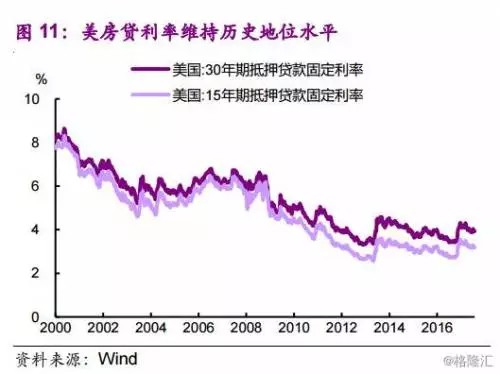

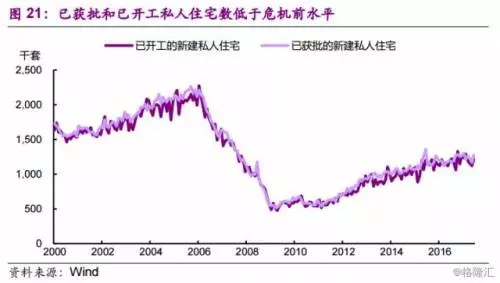

Τδ¥ΈΘ§ΫϋΤΎΟά΅χ(gu®°)ΖΩΌJάϊ¬ »‘±Θ≥÷ΒΆΈΜΘ§ΒΪΟά¬™(li®Δn)ÉΠ(ch®≥)ΒΡΦ”œΔ“―Ϋ¦(j®©ng)‘Ύ¬Ζ…œΘ§νA(y®¥)ΤΎάϊ¬ ≠h(hu®Δn)Ψ≥Ζ¥όD(zhu®Θn)«ιΨw‘ΫΑl(f®Γ)ùβΚώΘ§¨ΔΦ”ΥΌ–η«σù™ΡήΒΡα¨Ζ≈ΓΘèΡ2000ΡξΤπΖΩΌJάϊ¬ Υ°ΤΫ≥÷άm(x®¥)ΉΏΒΆΘ§2013ΡξΫΒ÷Νöv Ζ–‘ΒΆϋc(di®Θn)÷°Κσ“Μ÷±ΨS≥÷‘ΎΒΆΈΜΘ®àD11Θ©ΓΘί^ΒΆΒΡΖΩΌJάϊ¬ ¨Π(du®§)”–Όè(g®Αu)ΖΩ–η«σΒΡΨ”ΟώΕχ―‘≥δùMΝΥ’TΜσ——κS÷χΙΛΌYΥ°ΤΫΒΡ…œ––ΚΆ’ϊσwΫ¦(j®©ng)ùζ(j®§)≠h(hu®Δn)Ψ≥ΒΡΗΡ…ΤΘ§Φ”…œΟά¬™(li®Δn)ÉΠ(ch®≥)…œ’{(di®Λo)άϊ¬ ΒΡνA(y®¥)ΤΎι_ ΦΉÉΒΟ‘ΫΑl(f®Γ)ùβΚώΘ§»Υ²ÉΗϋœκΑ―Έ’ΉΓΧé‘Ύöv Ζ–‘ΒΆΈΜΥ°ΤΫΒΡάϊ¬ ôC(j®©)ïΰ(hu®§)Όè(g®Αu)ΖΩΓΘ–η«σΒΡα¨Ζ≈‘ΎΖΩΈίΒΡΩ’÷Ο¬ îΒ(sh®¥)™ΰ(j®¥)÷–“≤ΒΟΒΫΝΥσw§F(xi®Λn)ΓΘ

¥Έ²υΈΘôC(j®©)÷°ΚσκS÷χΫ¦(j®©ng)ùζ(j®§)όD(zhu®Θn)≈·Θ§¥Υ«ΑΚΆΗΗΡΗΨ”ΉΓ‘Ύ“ΜΤπΒΡΡξίp»Υι_ ΦΑα≥ω¹μΣö(d®≤)ΝΔΨ”ΉΓΘ§≥…ûιΝΥΒΊ°a(ch®Θn) –àω(ch®Θng)–η«σΕΥΒΡ÷Ί“ΣΝΠΝΩΓΘΒΪ «Ήνι_ ΦΘ§ ή÷Τ”Ύ΅ά(y®Δn)ΗώΒΡ–≈”Ο”¦δ¦“Σ«σΘ§Υϊ²É°î(d®Γng)÷–ΒΡΚή¥σ“Μ≤ΩΖ÷»ΥόD(zhu®Θn)œρΝΥ≥ωΉβΖΩ –àω(ch®Θng)ΓΘèΡ2009Ρξœ¬ΑκΡξι_ ΦΘ§≥ωΉβΩ’÷Ο¬ Οςο@œ¬ΫΒΘ§èΡ10%“‘…œΥ°ΤΫΘ§ΫΒ÷Ν2016ΡξΒΡ7%“‘œ¬Υ°ΤΫΘ§2017Ρξ“‘¹μΨS≥÷‘Ύ7%Ήσ”“ΓΘ≤ΜΆ§”Ύ≥ωΉβΖΩΩ’÷Ο¬ ΕΧΤΎÉ»(n®®i)¬‘”–…œ…ΐΒΡΎÖ³ί(sh®§)Θ§ΉΓΖΩΩ’÷Ο¬ Ös≥÷άm(x®¥)œ¬ΫΒΘ§2017ΡξΒΎΕΰΦΨΕ»ΫΒ÷Ν1.5%Θ§ΉΖΤΫ2000Ρξ“‘¹μΒΡΉνΒΆΥ°ΤΫΓΘΏ@÷ς“Σ «”…”ΎΫ¦(j®©ng)ùζ(j®§)όD(zhu®Θn)ΚΟΘ§“Μ≤ΩΖ÷ΉβΖΩΒΡ»Υι_ ΦόD(zhu®Θn)œρΌè(g®Αu)ΖΩ –àω(ch®Θng)Θ§éß³”(d®Αng)ΖΩΈίΩ’÷Ο¬ ≥÷άm(x®¥)€p–ΓΓΘΉβ έÉr(ji®Λ)Ηώ±»ΒΡœ»…ΐΚσΫΒΘ§“≤Ζ¥”≥ΝΥΉΓΖΩ –àω(ch®Θng)ί^ΉβΖΩ –àω(ch®Θng)üαΕ»…œ…ΐΘ®àD12Θ©ΓΘ ¬¨ç(sh®Σ)…œΘ§ΖΩΌJΪ@€ (zh®≥n)ΒΡ–≈”Ο½lΦΰΉ‘2013ΡξΤπ“―”–Υυœ¬ΫΒΘ®àD11Θ©Θ§èΡΖΩΈίΩ’÷Ο¬ œ¬ΫΒΒΡ ¬¨ç(sh®Σ)Έ“²ÉΩ…“‘Ω¥ΒΫΘ§ –àω(ch®Θng)…œΒΡ–η«σù™Ρή’ΐΧé”Ύ÷π≤Ϋ±Μ¥ΧΦΛΚΆα¨Ζ≈ΒΡΏM(j®§n)≥Χ÷–ΓΘ

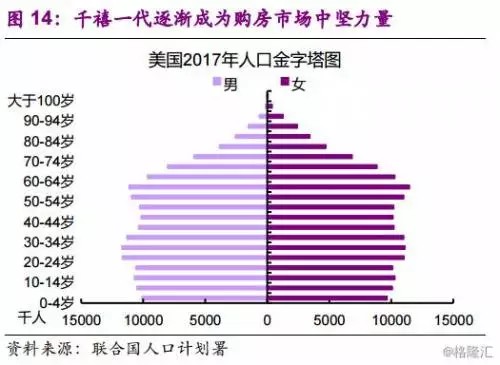

“«ßλϊ“Μ¥ζ”≥…ûιéß³”(d®Αng)Οά΅χ(gu®°)Ή‘”–ΉΓΖΩ¬ …œ…ΐΒΡ÷–à‘(ji®Γn)ΝΠΝΩΓΘΟά΅χ(gu®°)ΒΡΉ‘”–ΉΓΖΩ¬ Ή‘2007Τπ≥ω§F(xi®Λn)¥σΖυœ¬Μ§Θ§2016Ρξ÷–ΫΒ÷Νöv ΖΉνΒΆϋc(di®Θn)62.9%÷°Κσι_ Φ≥ω§F(xi®Λn)Ζ¥è½Θ§2017ΡξΒΎΕΰΦΨΕ»“―ΜΊ…ΐ÷Ν63.7%ΒΡΥ°ΤΫΘ®àD13Θ©ΓΘ¥Έ²υΈΘôC(j®©)÷°ΚσΉ‘”–ΉΓΖΩ¬ ΏtΏt≤Μ…ΐΘ§÷ς“Σ « ήΒΫ“«ßλϊ“Μ¥ζ”ΒΡ”ΑμëΓΘΡξΐgΖ÷≤Φ‘Ύ17-34öq÷°ιgΒΡ«ßλϊ“Μ¥ζΘ§»ΥΩΎΩ²îΒ(sh®¥)Ώ_(d®Δ)ΒΫ7450»fΘ§Τδ÷–20-34öqΒΡ«ßλϊ“ΜΉε’ΦΒΫΟά΅χ(gu®°)»ΥΩΎΩ²îΒ(sh®¥)ΒΡ20.8%Θ®àD14Θ©ΓΘΥϊ²ÉΫ”Χφ΄κÉΚ≥±“Μ¥ζΘ§≥…ûι –àω(ch®Θng)ΒΡ÷ς“ΣΝΠΝΩΓΘ«ßλϊ“Μ¥ζ÷π≤ΫΏM(j®§n)»κΌIΖΩ –àω(ch®Θng)Θ§Τπ≥θ ή÷Τ”ΎΫ¦(j®©ng)ùζ(j®§)ΈΘôC(j®©)Κσœύ¨Π(du®§)΅ά(y®Δn)ΗώΒΡ–≈ΌJ½lΦΰΓΔ¨W(xu®Π)ΌJΊ™(f®¥)™ζ(d®Γn)ΓΔΒΆ ’»κΒ»“ρΥΊΘ§Υϊ²ÉΒΡΌè(g®Αu)ΖΩΥΌΕ»Ύs≤Μ…œΦ“ëτ–Έ≥…ΒΡΥΌΕ»Θ§¨ß(d®Θo)÷¬«ßλϊ“ΜΉεΒΡΉ‘”–ΉΓΖΩ¬ ÷πΡξΫΒΒΆΓΘ

ΒΪκS÷χΙΛΌYΒΡΧαΗΏΘ§Ϋ¦(j®©ng)ùζ(j®§)≠h(hu®Δn)Ψ≥ΒΡΗΡ…ΤΘ§Υϊ²ÉΒΡΌè(g®Αu)ΖΩ–η«σι_ Φσw§F(xi®Λn)ûι––³”(d®Αng)…œΘ§«ßλϊ“Μ¥ζΌè(g®Αu)ΖΩ’ΦΩ²Όè(g®Αu)ΖΩΒΡ±»άΐ÷πΡξΧαΗΏΘ§2013Ρξûι28%Θ§2014Ρξûι31%Θ§2015Ρξûι32%Θ§2016Ρξûι35%Θ®àD15Θ©ΓΘΟά΅χ(gu®°)ψy––2017Ρξ4‘¬ΖίΒΡ“ΜΖί’{(di®Λo)≤ιàσ(b®Λo)ΗφΓΕBank of America Homebuyer Insights ReportΓΖο@ ΨΘ§«ßλϊ“Μ¥ζ”–86%ΕΦ’J(r®®n)ûι™μ”–ΖΩ°a(ch®Θn)¨ç(sh®Σ)κH…œ±»ΉβΌUΖΩ°a(ch®Θn)Ηϋ³ùΥψΘ§Ώ@“βΈΕ÷χΚήΕύΡξίp»Υ¨Π(du®§)”Ύ™μ”–ΖΩ°a(ch®Θn)≈d»Λ‰OΗΏΓΘΈ¥¹μκS÷χ«ßλϊ“Μ¥ζΒΡΙΛΌYΥ°ΤΫ…œ…ΐΘ§Υϊ²É¨Δ”–ΗϋΕύΡήΝΠ»Ξ¨ç(sh®Σ)§F(xi®Λn)Όè(g®Αu)ΖΩ“β‘ΗΘ§≤Δ“ΐνI(l®Ϊng)Οά΅χ(gu®°)Ή‘”–ΉΓΖΩ¬ ΜΊ…ΐΓΘ

ΚΘΆβΌIΦ“™ΈΤπ“ΜΤ§ΧλΘ§ΆΕΌYΩ²ν~≥÷άm(x®¥)‘ωιL(zh®Θng)ΓΘΫϋéΉΡξΚΘΆβΌIΦ“‘ΎΟά΅χ(gu®°)ΖΩΒΊ°a(ch®Θn) –àω(ch®Θng)ΒΡΌè(g®Αu)ΖΩΩ²ν~“―Ϋ¦(j®©ng)’ΦΒΫΝΥδN έΩ²ν~ΒΡ8%Ήσ”“Θ§≤Δ«“‘Ύ2017Ρξ3‘¬ΒΉ÷°«ΑΒΡ12²Ä(g®®)‘¬±»…œΡξΆ§ΤΎ…œùqΝΥ49%Θ§Ώ_(d®Δ)ΒΫΝΥ1530É|Οά‘ΣΘ®àD16Θ©ΓΘ±MΙή”–ΚήΕύ’ΰ≤ΏΖΫΟφΒΡœό÷Τ¨Π(du®§)ΚΘΆβΌIΦ“Όè(g®Αu)ΖΩ”–ΥυΉηΒKΘ§ΒΪΚΘΆβΌIΦ“ΒΡΆΕΌYüα«ι“ά≈fΘ§÷ß™Έ÷χΖΩ°a(ch®Θn)ΆΕΌYΩ²ν~ΒΡîΒ(sh®¥)™ΰ(j®¥)≥÷άm(x®¥)œρ…œΓΘΟά΅χ(gu®°)÷°ΆβΒΡ»A»ΥΌIΦ“‘ΎΟάΌè(g®Αu)ΖΩΫπν~ΫϋéΉΡξ“―Ώh(yu®Θn)≥§¹μΉ‘Φ”ΡΟ¥σΓΔ”ΓΕ»ΓΔΡΪΈςΗγΚΆ”Δ΅χ(gu®°)ΒΡΌIΦ“Θ§ΖÄ(w®ßn)Ψ”“ΒΎ“Μ¥σΚΘΆβΌIΦ“”ΒΡ¨öΉυΘ®àD17Θ©ΓΘ

ΚΘΆβΌIΦ““ΜΑψΟι€ (zh®≥n) –àω(ch®Θng)…œΒΡΗΏΕΥΉΓΖΩΘ§Ηυ™ΰ(j®¥)Οά΅χ(gu®°)ΖΩΒΊ°a(ch®Θn)Ϋ¦(j®©ng)Φo(j®§)»ΥÖf(xi®Π)ïΰ(hu®§)2017ΡξΒΡΓΕΟά΅χ(gu®°)ΉΓ’§ΖΩ°a(ch®Θn)ΚΘΆβΌIΦ“àσ(b®Λo)ΗφΓΖΘ§Άβ΅χ(gu®°)ΌIΦ“‘ΎΟά΅χ(gu®°)Όè(g®Αu)ΌIΖΩ°a(ch®Θn)ΒΡΨυÉr(ji®Λ)ûι53.7»fΟά‘ΣΘ§Ώh(yu®Θn)≥§Οά΅χ(gu®°)27.8»fΟά‘ΣΒΡΤΫΨυΥ°€ (zh®≥n)ΓΘ≤Δ«“ΚΘΆβΌIΦ“¨Π(du®§)Όè(g®Αu)ΌIΒΊΨΏ”–ቨΠ(du®§)–‘Θ®±»»γΦ~ΦsΘ§¬ε…Φ¥â(Όè(g®Αu)ΖΩ)Θ§≈fΫπ…ΫΒ»Θ©Θ§“ρ¥Υ¨Π(du®§)ΧΊΕ®Όè(g®Αu)ΌIΒΊΒΡΗΏΕΥ –àω(ch®Θng)ΤπΒΫΝΥ÷ß™ΈΉς”ΟΓΘκS÷χΟά΅χ(gu®°)Ϋ¦(j®©ng)ùζ(j®§)ΚΟόD(zhu®Θn)Θ§ΏM(j®§n)»κΦ”œΔ÷ήΤΎΘ§ΚΘΆβΌIΦ“ΒΡüα«ιΏÄ¨Δ≥÷άm(x®¥)Θ§¨Π(du®§)Οά΅χ(gu®°)ΖΩ°a(ch®Θn)ΒΡ–η«σΜρ?q®±)ΔΏM(j®§n)“Μ≤Ϋ‘ωΦ”ΓΘΏ@“≤¨Δ÷ß™ΈΟά΅χ(gu®°)‰« –ΒΡÉr(ji®Λ)ΗώΏM(j®§n)“Μ≤Ϋ‘ωιL(zh®Θng)ΓΘ

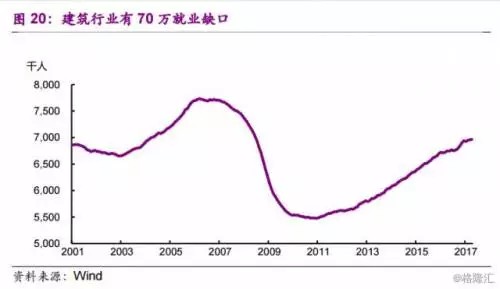

Ϋ®÷ΰ‰I(y®®)ïr(sh®Σ)–Ϋ≈cΨΆ‰I(y®®)ά^άm(x®¥)ΨS≥÷ΚΟόD(zhu®Θn)Ψ÷ΟφΓΘ2012Ρξ“‘¹μΘ§Ϋ®÷ΰ––‰I(y®®)ΒΡèä(qi®Δng)–η«σΓΔ»θΙ©ΫoΘ§‘λ≥…ΝΥ³Ύ³”(d®Αng)ΝΠ –àω(ch®Θng)ΒΡ≤ΜΨυΚβΘ§ΙΛ»ΥΙΛΌY‘ωΥΌ≥ω§F(xi®Λn)…œ…ΐΎÖ³ί(sh®§)Θ§Ή‘2012ΡξΉνΒΆϋc(di®Θn)ΒΡ0.16%Θ§÷π≤Ϋ…œ…ΐ÷Ν2016Ρξ9‘¬ΒΡ3.51%Θ§ΕΧΤΎ‘ωΥΌκm”–ΥυΜΊ¬δΘ§ΒΪ≤ΜΗΡ…œ––ΎÖ³ί(sh®§)Θ®àD18Θ©ΓΘΫ®÷ΰ––‰I(y®®)°î(d®Γng)‘¬–¬‘ωΨΆ‰I(y®®)»ΥîΒ(sh®¥)‘Ύ¥Έ²υΈΘôC(j®©)÷°Κσ“≤ΖÄ(w®ßn)≤ΫΜΊ…ΐΘ§“―Ϋ¦(j®©ng)ΏBάm(x®¥)11²Ä(g®®)‘¬±Θ≥÷–¬‘ωΨΆ‰I(y®®)»ΥîΒ(sh®¥)’ΐ‘ωιL(zh®Θng)Θ®àD19Θ©ΓΘ÷–ιL(zh®Θng)ΤΎ¹μΩ¥Θ§Ϋ®÷ΰ––‰I(y®®)ΨΆ‰I(y®®)»ΥîΒ(sh®¥)¨Δ÷π≤ΫΧα…ΐ÷Ν Ι³Ύ³”(d®Αng)ΝΠ –àω(ch®Θng)Ώ_(d®Δ)ΒΫ–¬ΒΡΨυΚβ†νëB(t®Λi)ΓΘ

ΒΪΫ®÷ΰ‰I(y®®)»‘”–Ϋϋ70»fΨΆ‰I(y®®)»±ΩΎΘ§ΦΦ–g(sh®¥)çèΈΜ»±ΩΎΉν¥σΓΘΉνΫϋéΉΡξΘ§Ϋ®÷ΰ‰I(y®®)ΨΆ‰I(y®®)”–ΝΥΟςο@ΒΡ‘ωιL(zh®Θng)ΓΘΒΪ «Ϋ®÷ΰ‰I(y®®)èΡ‰I(y®®)»ΥîΒ(sh®¥)»‘ΒΆ”ΎΈΘôC(j®©)«ΑΥ°ΤΫΘ§≈cΈΘôC(j®©)«Α±»»‘”–Ϋϋ70»f»ΥΒΡ»±ΩΎΘ®àD20Θ©ΓΘ”…”ΎΫ®÷ΰ––‰I(y®®)÷–άœÜTΙΛΜΊçè¬ ί^ΒΆ«“–¬ÜTΙΛ≈ύ”•(x®¥n)–η“Σïr(sh®Σ)ιgΘ§‘Ύ…œ“ΜίÜΈΘôC(j®©)÷–¹G ßΒΡΙΛΉςçèΈΜκy“‘‘ΎΕΧïr(sh®Σ)ιgÉ»(n®®i)ΒΟΒΫ―a(b®≥)≥δΘ§“ρ¥ΥèΡ2016Ρξι_ ΦΟά΅χ(gu®°)ΒΡPMI’{(di®Λo)≤ι÷–ΕΦ≥ω§F(xi®Λn)ί^Εύ¥ΈΘ§Ϋ®÷ΰ‰I(y®®)ΙΆ÷ςüoΖ®ΙΆ²ρΒΫΚœΗώÜTΙΛΒΡάßî_ΓΘüo’™ «èΡ‰I(y®®)ΙΛ»ΥΒΡ»±ΩΎΘ§ΏÄ «ΦΦ–g(sh®¥)ΙΛ»ΥΒΡΕΧ»±Θ§“ΜΕ®≥ΧΕ»…œΕΦΫΒΒΆΝΥΖΩΈίΒΡΙ©ΫoΓΘ

÷–ΒΆΕΥ–¬ΈίΙ©Ϋo»‘ ήΒΫœό÷ΤΓΘ…γÖ^(q®±)ûιΝΥΨS≥÷Ή‘…μΒΡΖΩ?j®©)r(ji®Λ)Θ§≤ΜœΘΆϊ‘Ύ…γÖ^(q®±)άο–¬Ϋ®ΒΆΕΥΖΩΈίΘ§“ρ¥Υ¨Π(du®§)–¬ι_ΙΛΉΓΖΩΒΡ‘SΩ…ΆυΆυΤΪœρ÷–ΗΏΕΥΖΩ–ΆΘ§¨ß(d®Θo)÷¬…γÖ^(q®±)¨Π(du®§)÷–ΒΆΕΥΖΩ–ΆΒΡ‘SΩ…îΒ(sh®¥)ΝΩ ΦΫKΧé”ΎΤΪΒΆΒΡ†νëB(t®Λi)ΓΘ«ßλϊ“Μ¥ζΒΡœϊΌM(f®®i)ΡήΝΠ¦QΕ®ΝΥΥϊ²ÉΒΡ–η«σΚή¥σ≤ΩΖ÷¨Ό”Ύ÷–ΒΆΕΥΉΓΈίΘ§ΒΪ «Οά΅χ(gu®°)…γÖ^(q®±)ΒΡΤΪΚΟΘ§œό÷ΤΝΥ–η«σί^ΗΏΒΡ÷–ΒΆΕΥΖΩΈίΒΡΙ©ΫoΘ§ ΙΒΟΒΆΕΥΖΩΈίΒΡΙ©–η≤νΕΧΤΎÉ»(n®®i)üoΖ®ΒΟΒΫè¦ΚœΓΘ”…”Ύι_ΙΛ‘SΩ…œό÷ΤΘ§“―Ϊ@≈ζΒΡ–¬Ϋ®ΥΫ»ΥΉΓ’§îΒ(sh®¥)»‘ΒΆ”ΎΈΘôC(j®©)«ΑΥ°ΤΫΘ®àD21Θ©ΓΘ

Ά§ïr(sh®Σ)Θ§–¬ΈίΙ©Ϋo≤ΜΉψ“≤σw§F(xi®Λn)‘ΎΝΥ“Μ–©ΤδΥϊΒΡΖΫΟφΓΘ±»»γΘ§–¬ΈίδN έΝΩΆ§±»“ΣΩλ”Ύ≥…ΈίδN έΒΡΎÖ³ί(sh®§)‘ΎΕΧΤΎÉ»(n®®i)≥…ûιΝΥΟά΅χ(gu®°)ΖΩΒΊ°a(ch®Θn) –àω(ch®Θng)ΒΡ“Μ²Ä(g®®)ΧΊ’ς(àD22)ΓΘ¥Έ²υΈΘôC(j®©)ΤΎιgΥΫ»ΥΖΩΈίΫΜ“Ή÷––¬Έί≥…ΈίδN έ±»άΐèΡ18%œ¬ΫΒΒΫΝΥ8%Θ®àD23Θ©Θ§Ώ@“≤’fΟς–¬ΈίΙ©Ϋo»‘»Μœύ¨Π(du®§)¬δΚσΓΘ2017Ρξι_ Φκm»Μ–¬Έί≥…ΈίδN έ±»άΐ§F(xi®Λn)“―…œ…ΐΒΫΝΥ11%Ήσ”“Θ§ΒΪ «»‘Ώh(yu®Θn)ΒΆ”ΎΈΘôC(j®©)«Α17%Ήσ”“ΒΡΥ°ΤΫΓΘ

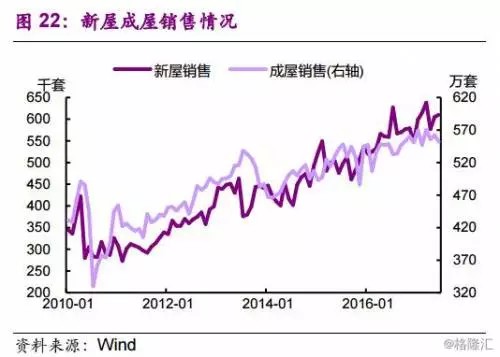

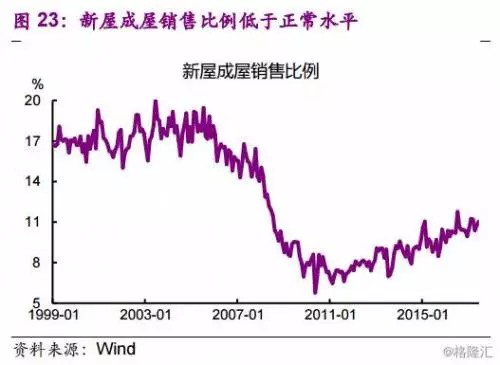

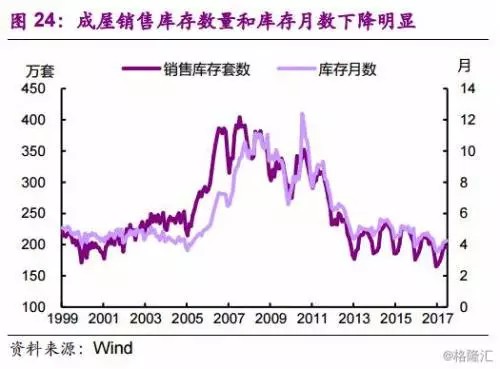

≥…ΈίΏ^ Θéλ¥φΒΟΒΫœϊΚΡΓΘéλ¥φ‘¬îΒ(sh®¥)ΒΡœ¬ΫΒ’fΟςéλ¥φΏ^ ΘΨè¦_Ö^(q®±)“―Ϋ¦(j®©ng)œϊ ßΘ®àD24Θ©ΓΘΉ‘”–ΉΓΖΩ¬ ΒΡ…œ…ΐΘ§’fΟς«ßλϊ“Μ¥ζΒΊ°a(ch®Θn)–η«σ“―Ϋ¦(j®©ng)ι_ Φα¨Ζ≈Θ§ΒΆéλ¥φο@ Ψ–¬ΖΩΒΡΙ©ΫoΥΌΕ»üoΖ®Ηζ…œ–η«σΒΡΙù(ji®Π)ΉύΘ§Ώ@¨Π(du®§)ΕΧΤΎΟά΅χ(gu®°)‰« –ΒΡÉr(ji®Λ)Ηώ‘ωιL(zh®Θng)“≤ΤπΒΫΝΥ÷ß™ΈΉς”ΟΓΘ

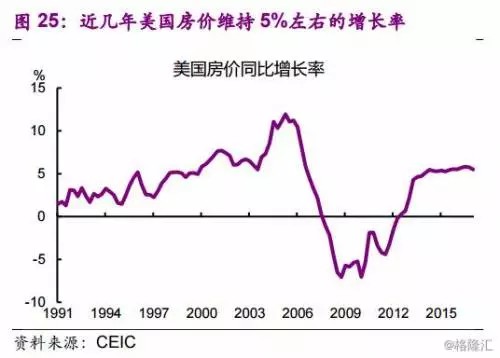

Ι©Ϋoœό÷ΤΚΆ–η«σîU(ku®Α)¥σ≤Δ¥φΘ§ΟάΖΩ?j®©)r(ji®Λ)»‘”–‘ωιL(zh®Θng)Ω’ιgΓΘèΡΙ©Ϋo…œΩ¥Θ§Ϋ®÷ΰ‰I(y®®)³Ύ³”(d®Αng)ΝΠ―a(b®≥)ΐR–η“Σïr(sh®Σ)ιgΘ§‘SΩ…ΉCνCΑl(f®Γ)ΥΌΕ»»‘»Μ ήœόΓΘΕχΟά΅χ(gu®°)ΒΡΌè(g®Αu)ΖΩ–η«σù™Ρή’ΐκS÷χΫ¦(j®©ng)ùζ(j®§)ΚΟόD(zhu®Θn)Εχ÷πùuα¨Ζ≈ΓΘÉ…’ΏœύΫY(ji®Π)ΚœΘ§“βΈΕ÷χΖΩ?j®©)r(ji®Λ)»‘”–…œùqΩ’ιgΓΘΟά΅χ(gu®°)ΖΩ?j®©)r(ji®Λ)‘ωιL(zh®Θng)¬ ‘ΎΏ^»ΞéΉΡξάο“Μ÷±ΨS≥÷‘Ύ5%Ήσ”“Θ®àD25Θ©ΓΘ

±ΨΨW(w®Θng)ΉΔΟςΓΑ¹μ‘¥ΘΚ±±ΟάΌè(g®Αu)ΖΩΨW(w®Θng)Γ±ΒΡΥυ”–ΉςΤΖΘ§Αφôύ(qu®Δn)Ψυ¨Ό”Ύ±±ΟάΌè(g®Αu)ΖΩΨW(w®Θng)Θ§Έ¥Ϋ¦(j®©ng)±ΨΨW(w®Θng) Ύôύ(qu®Δn)≤ΜΒΟόD(zhu®Θn)ίdΓΔ’ΣΨéΜράϊ”ΟΤδΥϋΖΫ Ϋ Ι”Ο…œ ωΉςΤΖΓΘΏ`Ζ¥…œ ω¬ïΟς’ΏΘ§±ΨΨW(w®Θng)¨ΔΉΖΨΩΤδœύξP(gu®Γn)Ζ®¬…Ίü(z®Π)»ΈΓΘ Ζ≤±ΨΨW(w®Θng)ΉΔΟςΓΑ¹μ‘¥ΘΚXXXΘ®Ζ«±±ΟάΌè(g®Αu)ΖΩΨW(w®Θng)Θ©Γ±ΒΡΉςΤΖΘ§ΨυόD(zhu®Θn)ίdΉ‘ΤδΥϋΟΫσwΘ§όD(zhu®Θn)ίdΡΩΒΡ‘Ύ”Ύ²ςΏfΗϋΕύ–≈œΔΘ§≤Δ≤Μ¥ζ±μ±ΨΨW(w®Θng)ΌùΆ§Τδ”^ϋc(di®Θn)ΚΆ¨Π(du®§)Τδ’φ¨ç(sh®Σ)–‘Ί™(f®¥)Ίü(z®Π)ΓΘ

‰Υ(bi®Γo)ΚûΘΚΟά΅χ(gu®°)ΖΩ?j®©)r(ji®Λ)ΘΚ °Ρξ–¬ΗΏΘ§ΒΪ¥ΚΧλΏh(yu®Θn)Έ¥ΫY(ji®Π) χ

…œ“ΜΤΣΘΚΉν–¬Οά΅χ(gu®°)Ές―≈ΖΩ°a(ch®Θn) –àω(ch®Θng)δN έÉr(ji®Λ)Ηώ«ι¦r... œ¬“ΜΤΣΘΚΗΏξP(gu®Γn)Εê±≥ΨΑœ¬÷–΅χ(gu®°)Τσ‰I(y®®)ΗΑΟάΫ®èSΒΡ±Ί“Σ–‘...

Ήν–¬ΌY”ç

APPΩΆëτΕΥ

ΈΔ–≈ΙΪ±äΧ•(h®Λo)

Copyright © 2010 - 2022 ±±ΟάΌè(g®Αu)ΖΩΨW(w®Θng). All Rights Reserved. Ψ©ICP²δ14035601Χ•(h®Λo)-1

ôύ(qu®Δn)137ΖΩΘ§ΜΊàσ(b®Λo)¬ 6.9%")

Ήo(h®¥)Ζΰ³’(w®¥)’Ψ")

±ΘNNNΉβΦs15Ρξ")

÷ίParrishΉΓ’§ΟήΦ·Ö^(q®±)…Χ‰I(y®®)èVàω(ch®Θng)Ϋ«ΈΜÜΈΉβëτChaseψy––NNNΉβΦs15Ρξ")