ĄĄĄĄ2017ÄęĘĮ―ðČÚąOđÜīóÄęĢŽß@ĘĮŌŧūßÓÐÉîŋĖŌâÁxĩÄÞDÕÛücĢŽŌŧÐÐČýþĩČąOđÜCáĶŲYđÜÐÐIĄĒãyÐÐĄĒđŦÄžĄĒąĢëUĩČ°lēžŌŧÏĩÁÐ―ðČÚąOđÜÕþēßĢŽËÖūÖøŌÔ―ðČÚŨÔÓÉŧŊĄĒÓ°ŨÓãyÐÐĄĒŲYđÜ·ąséĖØÕũĩÄ―ðČÚUÖÜÆÚÓí·ÖËŪXĢŽŌŧ―ðČÚ·ąsrīúÂäÄŧÁËĢŽ―ðČÚÖÜÆÚÕýßMČëÏ°ëöĘÕŋsĩÄÐÂrīúĢŽß@ĘĮ°üĀĻųČŊĄĒđÉÆąĩČÔÚČĩÄīóîŲYŪaÔÚÎīí3ÄęÃæÅRĩÄīóļņūÖĄĢ

ĄĄĄĄ

ĄĄĄĄ2017ÄęÖũŌŠ―ðČÚąOđÜÕþēßČŦĘáĀíĄĢÎŌĘáĀíÁË2017ÄęÖØŌŠÐÔþŨhĄĒŅëÐÐĄĒãyąOþĄĒŨCąOþĄĒąĢąOþĩČ°lēžĩÄÖØŌŠ―ðČÚąOđÜÕþēßšÍÎÄžþŌŠücĄĢÓČŌÔīóŲYđÜÐÂŌĢŽŌÔž°ãyąOþĶÓÚãyÐÐÍŽIĄĒĀíØĄĒąíÍâšÍŲYđÜĩČîIÓōĩÄąOđÜĘĮ17ÄęÖØÖÐÖŪÖØĄĢ

ĄĄĄĄ

ĄĄĄĄ2017Äę―ðČÚąOđÜšÍČĨļÜUÆų―ņéÖđČĄĩÃĩÄģÉЧÖũŌŠÓÐĢš1ĢĐšęÓ^ļÜUÂĘÕûówŧØÂäĢŽãyÐÐŲYŪaUÔöËŲŧØwĩ―ÅcM2ĄĒÐÅŲJĩČówÐčĮóÏāŌŧÖÂĩÄËŪÆ―Ģŧ2ĢĐųĘÐÎĒÓ^ļÜUīó·ųÏÂ―ĩĢŽąOđÜŌý°lãyÐÐégøųĩČoïLëUĀûÂĘŋėËŲ_ļßĩÄŋÖŧÅģŽÕ{―Ó―üÎēÂĢŧ3ĢĐđÉ·ÝÐКÍÖÐÐĄÐÐŲYŪaUąí·ÅūÉõÖÁŋsąíĢŽÍŽIĄĒĀíØĄĒ·ĮËĄĒÎŊÍâIÕČŦÃæĘÕŋsĢŧ4ĢĐČŊÉĖŲYđÜĄĒŧų―ðŨÓđŦËūĩČÓ°ŨÓãyÐÐÍĻĩĀŌÄĢāŅÂĘ―ĘÕŋsĄĢ

ĄĄĄĄ

ĄĄĄĄ2017Äę―ðČÚąOđÜĩÄÓ°íĢšŲYđÜÐÂŨūÖĢŽųĘОĪĘÄęĄĢ1ĢĐŲYđÜÐÐIÓ°íĢšąOđÜÖØËÜ―ðČÚÉúBĄĢ―ðČÚÖÜÆÚÄËÉßMČëūoŋsĢŽŲYđÜĒīōÆÆ“ŲY―ð-ŲYŪa”ÍķÐÐÄĢĘ―ĢŽŧØwŲYŪaÅäÖÚÍïLëUķĻrąūŲ|ĄĢCïLëUÆŦšÃÄðëUÞDéąĢĘØĄĢ·ĮËŲYŪađĐ―oÏÂ―ĩĢŽËĘŧŊŲYŪaÍķŲYĘĮīóÝËųÚ

ĄĢ2ĢĐŲYđÜCÓ°íĢšŨūÖÅcÖØĄĢãyÐÐŧØwũ―yIÕĢŽÖÐÐĄÐÐĩĀģŽÜrīú―K―YĢŽīæŋîļ žÓĄĢŽÖÐÐĄãyÐÐØųģÉąūŨßļßĢŽÁũÓÐÔšÁĶžÓīóĄĢ3ĢĐųĘÐÓ°íĢšžĪĘÅc·ÖŧŊĄĢīæÁŋēĐÞÄÏÂĢŽÁũÓÐÔĘĮęPæIĢŽķĖÆÚÏāĶĀûšÃķĖūÃÆÚĩÄNCDĄĒABSĄĒ―ðČÚųšÍļßĩČžÐÅÓÃųĢŧÖÐÆÚŋīĢŽĀûÂĘųÉÏÐÐŋÕégÓÐÏÞĢŽĩŦÐÅÓ÷ÖŧŊČÔÓÐUīóŋÕégĄĢ

ĄĄĄĄ

ĄĄĄĄ1ĄĒ2017ĢŽ―ðČÚąOđÜÞDÕÛÖŪÄę

ĄĄĄĄ

ĄĄĄĄ2017ÄęĘĮ―ðČÚąOđÜīóÄęĄĢß@ĘĮŌŧūßÓÐÉîŋĖŌâÁxĩÄÞDÕÛücĢŽ―ðČÚąOđÜģÉé17ÄęŲYąūĘÐöēĻÓĩÄšËÐÄßÝĄĢŌŧÐÐČýþĩČąOđÜCáĶŲYđÜÐÐIĄĒãyÐÐĄĒđŦÄžĄĒąĢëUĩČģöÅ_ŌŧÏĩÁÐ―ðČÚąOđÜÕþēßĢŽËÖūÖøŨÔ2012ÄęŌÔíĢŽŌÔ―ðČÚŨÔÓÉŧŊĄĒÓ°ŨÓãyÐÐĄĒŲYđÜ·ąséĖØÕũĩÄ―ðČÚUÖÜÆÚÓí·ÖËŪXĢŽŌŧ―ðČÚ·ąsrīúÂäÄŧÁËĢŽ―ðČÚÖÜÆÚÕýßMČëÏ°ëöĘÕŋsĩÄÐÂrīúĢŽß@ĘĮ°üĀĻØÅĄĒųČŊÉõÖÁđÉÆąĩČīóîŲYŪaÔÚÎīí3ÄęÃæÅRĩÄīóļņūÖĄĢ

ĄĄĄĄ

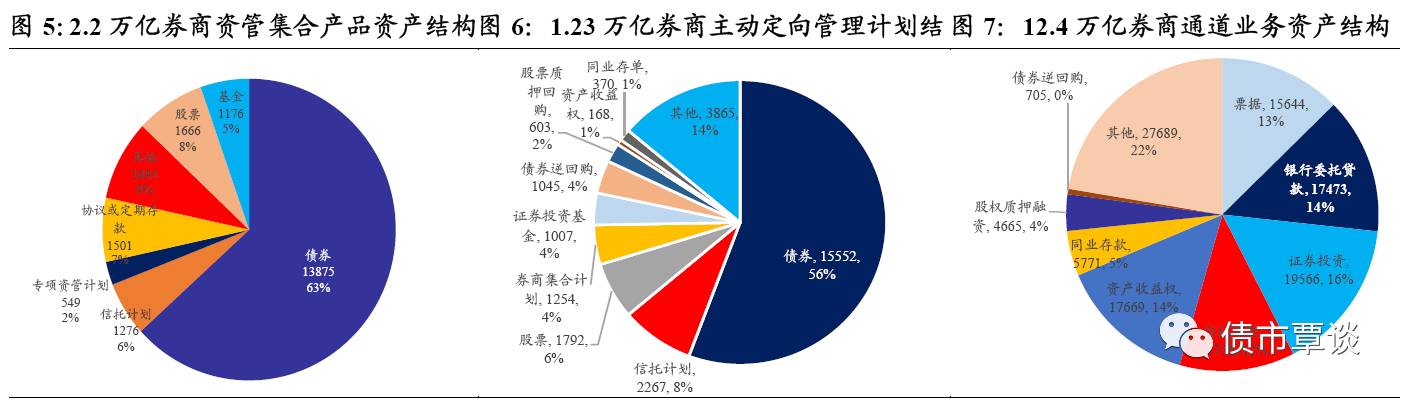

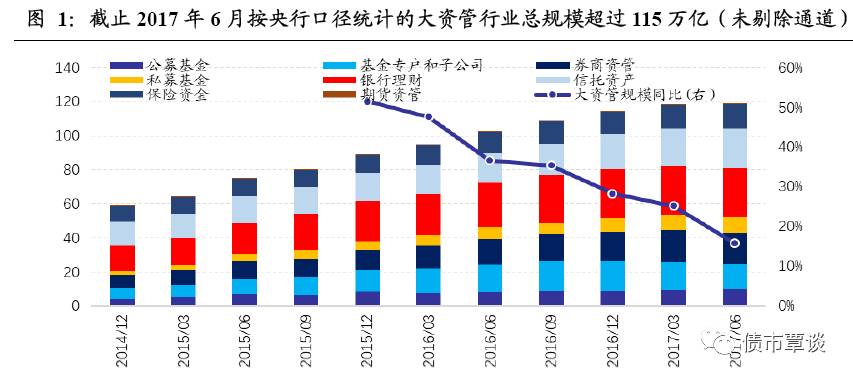

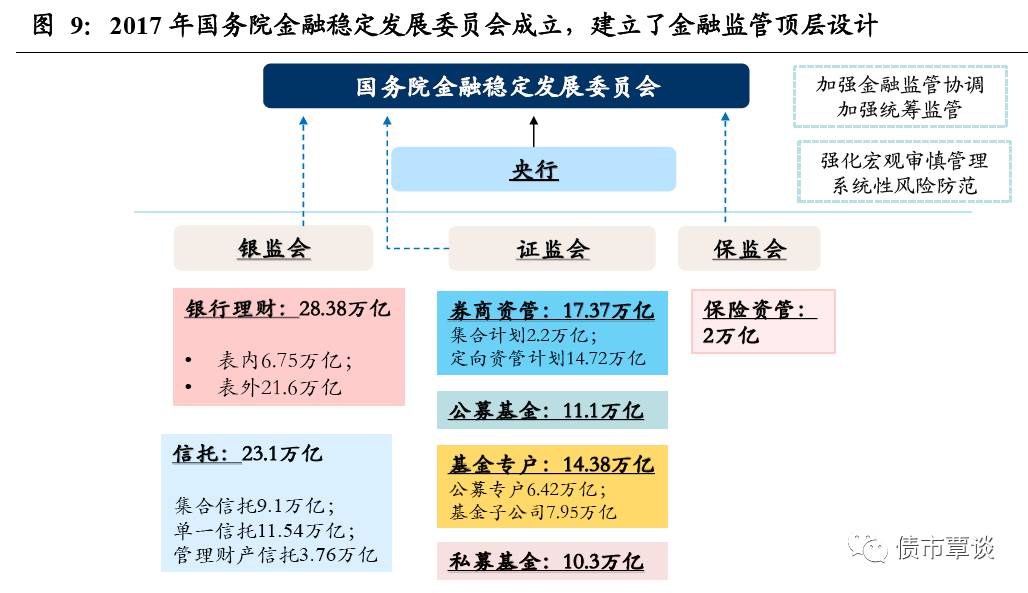

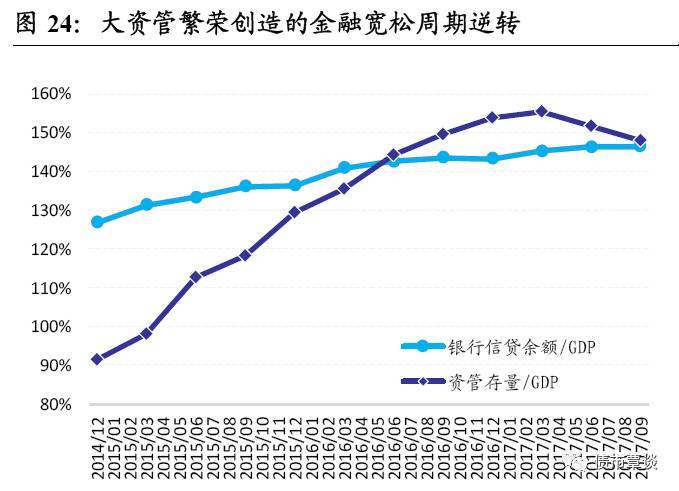

ĄĄĄĄŧØĘŨß^ČĨ5ÄęĢŽ2012ÄęŌÔíīóŲYđÜÐÐIŌŧÖąĘĮ―ðČÚIŨîččēĩÄÃũÖéĄĢŲYđÜUËŲķČßBĀmķāÄęąĢģÖ50%ŌÔÉÏĢŽļųþŅëÐÐŋÚ――yÓĢŽ2017ÄęīóŲYđÜÐÐIŋŌÄĢŌŅÍŧÆÆ100Čf|ĢĻēŋ·ÖÖØÍÓËãĢĐĢŽÆäÖÐĢŽãyÐÐąíČĄĒąíÍâĀíØÓāî~é6.75Čf|ĄĒ21.63Čf|ĢŽÐÅÍÐŲYŪaÓāî~23.1Čf|ĢŽđŦÄžĄĒČŊÉĖŲYđÜĄĒŧų―ðĢôšÍŨÓđŦËūĄĒË―ÄžŌÄĢ·Öeé11.14Čf|ĄĒ17.37Čf|ĄĒ14.4Čf|šÍ10.3Čf|ĢŽÔėģöÁËOéËÉĩÄÐÅÓÃhūģĄĢ

ĄĄĄĄ

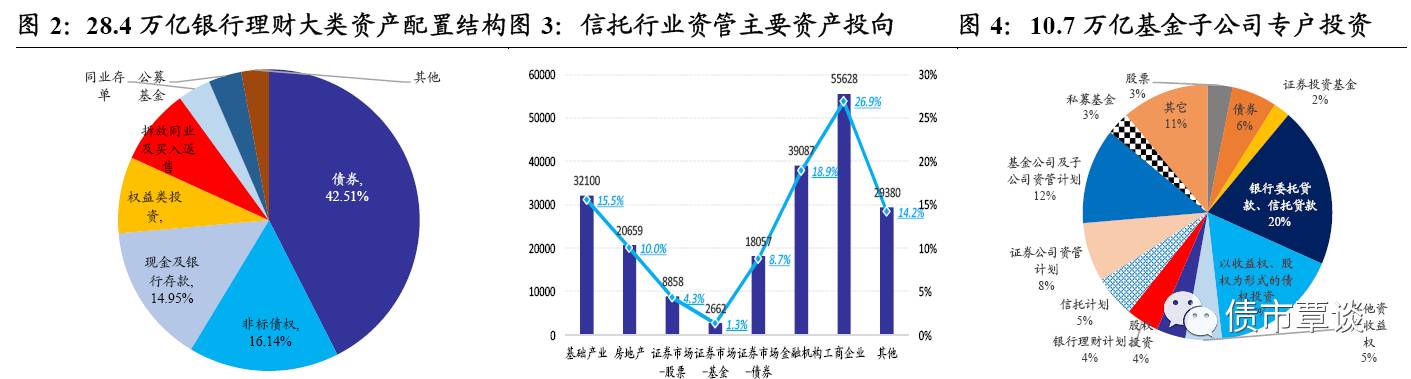

ĄĄĄĄÄļũŲYđÜŪaÆ·ĩŨÓŲYŪaĩÄ·Öēž―YŋīĢŽĀíØĄĒČŊÉĖžŊšÏŲYđÜĄĒČŊÉĖķĻÏōÖũÓŪaÆ·ŌÔËĘŧŊŲYŪaéÖũĢŽ·ĮËŲYŪaÕžąČēŧŨã20%ĢŧķøÐÅÍÐĄĒČŊÉĖÍĻĩĀIÕšÍŧų―ðŨÓđŦËūŌÔ·ĮËŲYŪaéÖũĢŽ·ĮËĘŧŊŲYŪaÕžąČģŽß^80%ĄĢūßówķøŅÔĢš

ĄĄĄĄ

ĄĄĄĄlãyÐÐĀíØĢš―ØÖđ2017ÉÏ°ëÄęĢŽËĘîųČŊÕžĩ―42.5%ĢŽ·ĮËųāÕžąČ16.1%ĢŽŽF―ðž°ãyÐÐīæŋîÕž15%ĢŽīËÍâĢŽāŌæÍķŲYĄĒēð·ÅÍŽIšÍŲIČë·ĩĘÛĄĒÍŽIīæÎĄĒđŦÄžĩČŌēÕžąČļũÔÚ3-10%ŨóÓŌĄĢ

ĄĄĄĄ

ĄĄĄĄlÐÅÍÐŪaÆ·Ģš―ØÖđ2017Äę9ÔÂĢŽËĘŧŊŨCČŊŲYŪaĩÄÕžąČH14.3%ĢŽķøŲJŋîĄĒđÉāÍķŲYĄĒŲIČë·ĩĘÛĩČ·ĮËîŲYŪaÕžĩ―ģŽß^50%ĄĢ

ĄĄĄĄ

ĄĄĄĄlŧų―ðŨÓđŦËūĢš―ØÖđ2016ÄęÄĐĢŽËĘŧŊŲYŪađÉÆąĄĒųČŊĩČÕžąČH13.1%ĢŽ·ĮËŲYŪaĢĻÎŊÍÐŲJŋîĄĒĘÕŌæāĄĒÐÅÍÐÓĩČĢĐÕžąČß_71.1%ĄĢ

ĄĄĄĄ

ĄĄĄĄlđŦÄžŧų―ðšÍŧų―ðĢôĢšËĘŧŊŲYŪaÕž100%ĄĢ

ĄĄĄĄ

ĄĄĄĄlČŊÉĖŲYđÜĢšļũîÐÍŲYđÜŪaÆ·ēîŪūÞīóĢŽ1ĢĐžŊšÏÓŌÔËĘŧŊŲYŪaéÖũĢŽųČŊÕžĩ―63%ĢŽ

fŨhīæŋîĄĒđÉÆąĄĒŧų―ð·ÖeÕž5-8%ĢŽ·ĮËŲYŪaÕžąČēŧŨã10%Ģŧ2ĢĐÖũÓķĻÏōŪaÆ·ŌēŌÔËĘŧŊŲYŪaéÖũĢŽųČŊÕžąČ55.7%ĢŽđÉÆąĄĒŧų―ðĩČÕž10%ĢŽķøÐÅÍÐÓĩČ·ĮËŲYŪaÕžąČēŧŨã15%ĄĢ3ĢĐķĻÏōÍĻĩĀIÕtŌÔ·ĮËŲYŪaéÖũĢŽÐÅÍÐŲJŋîĄĒŲYŪaĘÕŌæāĄĒÆąþĩČÕžąČģŽß^75%ĢŽķøŨCČŊÍķŲYHÕž15.8%ĄĢ

ĄĄĄĄ

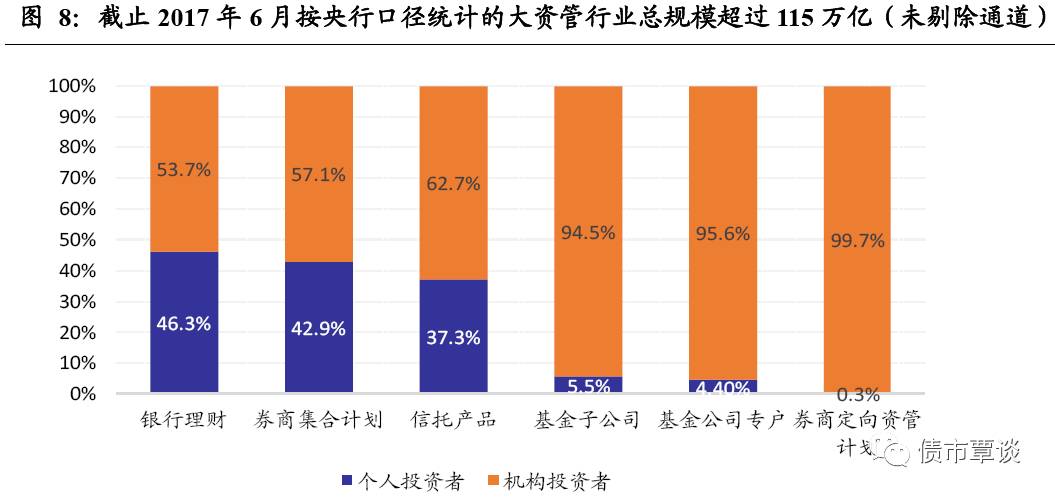

ĄĄĄĄÄÍķŲYÕß―YŋīĢŽãyÐÐĀíØĄĒČŊÉĖŲYđÜžŊšÏÓÖÐČËÍķŲYÕßÕžąČÏāĶÝ^ļßĢŽģŽß^40%ĢŽ·Öeß_46.3%šÍ42.9%ĢŽÐÅÍÐŪaÆ·ÖÐŌÔČËÍķŲYÕßéÖũĩÄžŊšÏŪaÆ·Õžĩ―37.3%ĄĢķøŧų―ðŨÓđŦËūĄĒŧų―ðĢôĄĒČŊÉĖķĻÏōŲYđÜĩÄÍķŲYÕß―YÖÐĢŽCÍķŲYÕßÕžąČļßß_94.5%ĄĒ95.6%šÍ99.7%ĢŽß@ÆäÖÐŌÔãyÐКÍÐÅÍÐÎŊÍÐŲY―ðĩÄąČĀý·Öeß_ĩ―68.5%ĄĒ64.9%šÍ86.4%ĢŽÕžþ―^ĶÝĄĢ

ĄĄĄĄ

ĄĄĄĄĀąOđܚͷĀïLëUĘĮØīĐ2017ÄęČŦÄęĩÄęPæIÔ~ĄĢß^ČĨ5ÄęÔÚīóŲYđÜŋėËŲÅōÃß^ģĖÖÐĢŽļũ·――ðČÚąOđÜŌēģĘŽFļÏā·ÅËÉÖŪÝĢŽIÕĄĒŪaÆ·ĄĒ―YšÍÍĻĩĀÐÂÓģöēŧļFĢŽŋįēŋéTĄĒŋįÐÐIßMÐÐąOđÜŌąÜšÍĖŨĀûĄĢĩŦ2017ÄęøÕÔš―ðČÚ·ķĻ°lÕđÎŊTþģÉÁĒĢŽËÖūÖøĶ―ðČÚ―yŧIąOđܚ͹OđÜ

fÕ{―ĻÁĒÁËíÓÔOÓĢŽļũ·―ąOđÜŌēé_Ęžļ ÐÔūoŋsĢŽ°lēžŌŧÏĩÁÐĀ

ÕþēßĢŽÖÂÁĶÓÚŧŊ―âŲYđÜîIÓō―ðČÚïLëUĄĢ

ĄĄĄĄ

ĄĄĄĄÏÂÎÄÖÐĢŽÎŌÔDĶ2017ÄęĩÄÖØŌŠ―ðČÚąOđÜÕþēßßMÐÐČŦÃæĘáĀíĢŽ·ÖÎöļũÕþēßĶÁũÓÐÔĄĒųĘÐĄĒãyÐÐĄĒīóîŲYŪaĩČîIÓōĩÄÓ°íĢŽÓÐĀûÓÚÍķŲYÕßŧØîšÍ°ŅÎÕ―ðČÚĀąOđÜÏÂĩÄÕþēß˞·šÍĘÐö·―ÏōĄĢ

ĄĄĄĄ

ĄĄĄĄ2ĄĒ2017ÄęÖũŌŠ―ðČÚąOđÜÕþēßĘáĀí

ĄĄĄĄ

ĄĄĄĄ2.1 2017ÖØŌŠþŨhÅcūVîIÐÔÎÄžþ

ĄĄĄĄ

ĄĄĄĄ1ĄĒÖÐŅëÕþÖÎūÖþŨh4ÔÂĄĒ7ÔšÍ12ÔÂ

ĄĄĄĄ

ĄĄĄĄ2017Äę4ÔÂ25ČÕÖÐŅëÕþÖÎūÖžŊówWÁ“ūSŨoøžŌ―ðČÚ°ēČŦ”ĢŽ°ŅūSŨo―ðČÚ°ēČŦŨũéÖÎøĀíÕþĩÄŌŧžþīóĘÂĢŽĖáģö6īóČÎÕĢšÉîŧŊ―ðČÚļÄļïĄĒžÓ―ðČÚąOđÜĄĒēÉČĄīëĘĐĖÖÃïLëUücĄĒéów―ú°lÕđÔėÁžšÃ―ðČÚhūģĄĒĖáļßîI§ļÉēŋ―ðČÚđĪŨũÄÜÁĶĄĒžÓühĶ―ðČÚđĪŨũĩÄîI§ĄĢ

ĄĄĄĄ

ĄĄĄĄ7ÔÂ24ČÕÖÐŅëÕþÖÎūÖþŨhēŋĘðÏ°ëÄę―úđĪŨũĢŽĖáģö“ÕûÖÎ―ðČÚyÏó”ĢŽžÓ―ðČÚąOđÜ

fÕ{ĢŽĖáļß―ðČÚ·þÕów―úĩÄЧÂĘšÍËŪÆ―ĄĢ

ĄĄĄĄ

ĄĄĄĄ12ÔÂ8ČÕÖÐŅëÕþÖÎūÖþŨh·ÖÎöŅÐūŋ2018Äę―úđĪŨũĢŽĖáģö·Ā·ķŧŊ―âÖØīóïLëUŌŠĘđšęÓ^ļÜUÂĘĩÃĩ―ÓÐЧŋØÖÆĢŽ―ðČÚ·þÕów―úÄÜÁĶÔöĄĢ

ĄĄĄĄ

ĄĄĄĄ2ĄĒČŦø―ðČÚđĪŨũþŨhĢšŧŊ―ðČÚąOđÜĢŽÔOÁĒøÕÔš―ðČÚ·ķĻÎŊTþ

ĄĄĄĄ

ĄĄĄĄ7ÔÂ14-15ČÕÎåÄęŌŧīÎĩÄČŦø―ðČÚđĪŨũþŨhÕŲé_ĢŽþŨhÔOÁĒøÕÔš―ðČÚ·ķĻ°lÕđÎŊTþĢŽŧŊšęÓ^ÉũšÍÏĩ―yÐÔïLëU·Ā·ķØČÎĄĢþŨhÕ{ĢšĒŲ·Ā·ķ―ðČÚïLëUĢŽÕ{―ðČÚŌŠŧØwąūÔīĢŽŌŠŌÔŧŊąOđÜéÖØücĄĒŌÔ·Ā·ķÏĩ―yïLëUéĩŨūĄĢÔö―ðČÚąOđÜ

fÕ{ĩÄāÍþÐÔÓÐЧÐÔĢŽŧŊ―ðČÚąOđÜĩÄĢIÐÔ―yŌŧÐÔīĐÍļÐÔĢŽËųÓÐ―ðČÚIÕķžŌŠž{ČëąOđÜĢŽž°rÓÐЧŨRešÍŧŊ―âïLëUĄĢĒÚŧŊąOđÜØĢŽąOđÜ“éLŅĀýX”ĢŽÃũī_Ėáģö“ÓÐïLëU]ÓО°r°lŽFĘĮʧ¥Ē°lÐÐïLëU]ÓО°rĖáĘūšÍĖÖÃĘĮ^”ĢŽÐÎģÉļŌÓÚąOđÜĄĒĀļņØĩÄĀÃCąOđÜ·ÕúĄĢĒÛ°ŅøÆó―ĩļÜUŨũéÖØÖÐÖŪÖØĢŽßMŌŧē―ĀŋØĩØ·―ÕþļŪÅeųĢŽ―KÉíØĢŽĩđēéØČÎĄĢ

ĄĄĄĄ

ĄĄĄĄ3ĄĒĘŪūÅīóóļæĢšĶ―ðČÚ°lÕđÖØÐÂķĻÎŧ

ĄĄĄĄ

ĄĄĄĄĘŪūÅīóóļæÖÐĶÓÚ―ðČÚĩÄ°lÕđķĻÎŧĢŽŌŅēŧĘĮКͰlÕđĢŽķøĘĮ·ĢŽ―đücÔÚÓÚ·þÕówĄĒĖáļßÖą―ÓČÚŲYąČÖØĢŽĘØŨĄēŧ°lÉúÏĩ―yÐÔïLëUĩŨūĄĢþšóÖÜÐĄīĻÐÐéLÔÚ11ÔÂģõ°ląíĄķĘØŨĄēŧ°lÉúÏĩ―yÐÔ―ðČÚïLëUĩÄĩŨūĄ·ĢŽĖáģöąOđÜĩÄŨīóÖØücîIÓōĢŽ“ŌŧĘÖŨĨ―ðČÚCyļãÍŽIĄĒyžÓļÜUĄĒyŨöąíÍâĄĒß`·Ļß`ŌĖŨĀûĢŽŌŧĘÖŨĨ·Į·ĻžŊŲYĄĒy°æ―ŧŌŨËųĩČĀÖØ_y―ðČÚÖČÐōĩÄ·Į·Ļ―ðČÚŧîÓ”ĄĢãyąOþÖũÏŊđųäĮåÔÚé_·ÅČÕīðÓÕßrŌēąíĘūĢŽ―ņšóÕûÚ

ÝĘĮ―ðČÚąOđÜþÔ―íÔ―ĀĢŽĀļņĖÐзĻÂÉĄĒĀļņĖÐзĻŌĄĒĀļņĖÐОoÂÉĄĢãyąOþ2017Äęī_ķĻÍŽIĄĒĀíØĄĒąíÍâČýÖØücîIÓōĢŽß@ÐĐîIÓōÉæž°ŲY―ðŋÕÞDĢŽÕûÖÎ―ðČÚyÏóĶów―úĩÄÓ°íÝ^ÐĄĢŽá·ÅģöąOđÜÔŲķČžÓĩÄÐÅĖĄĢ

ĄĄĄĄ

ĄĄĄĄ4ĄĒÖÐŅë―úđĪŨũþŨhĢšČýīóđĨÔðĢŽ―ðČÚ·ĀïLëUūÓĘŨ

ĄĄĄĄ

ĄĄĄĄ2017Äę12ÔÂ18-20ČÕÖÐŅë―úđĪŨũþŨhÅeÐÐĢŽþŨhÕ{―ņšó3ÄęŌŠīōšÃ·Ā·ķŧŊ―âÖØīóïLëUĢŽūŦĘÃØĄĒÎÛČū·ĀÖÎČýīóđĨÔðĢŽÖØücĘĮ·ĀŋØ―ðČÚïLëUĢŽŌŠīŲßM―ðČÚÅcówĄĒ―ðČÚÅcĩØŪaĄĒ―ðČÚówÏĩČēŋĩÄÁžÐÔŅhĢŽŨöšÃÖØücîIÓōïLëU·Ā·ķšÍĖÖÃĢŽīōôß`·Ļß`Ō―ðČÚŧîÓĢŽžÓąĄČõhđąOđÜÖÆķČ―ĻÔOĄĢąMđÜþŨh]ÓÐĖáž°“ČĨļÜU”ĢŽĩŦ―ðČÚ·ĀïLëUČÔĘĮÖØücĢŽēŧđÜĘĮówĄĒĩØŪaĄĒßĘĮ―ðČÚCĄĒĩØ·―ČÚŲYïLëUĢŽļųŨÓķžÔÚ―ðČÚĢŽÎīíĩÄšęÓ^ÕþēßÖØÐÄĒúĀ@·ĀïLëU·þÕĢŽÓÐЧŋØÖÆŧŊ―âß@ÐĐēŋéTĩÄšęÓ^ļÜUÂĘĢŽ―ðČÚĀąOđÜßĒĀ^ĀmÉîŧŊĄĢ

ĄĄĄĄ

ĄĄĄĄ5ĄĒīóŲYđÜÐÂŌÂäĩØĢšūVîIÐÔÎÄžþ°lēž

ĄĄĄĄ

ĄĄĄĄ2017Äę11ÔÂ17ČÕĢŽŅëÐКÏČýþž°Íâ

RūÖ°lēžĄķęPÓÚŌ·ķ―ðČÚCŲYŪađÜĀíIÕĩÄÖļ§ŌâŌĄ·ĢĻÕũĮóŌâŌļåĢĐĢŽß@ĘĮ19īó―YĘøšÍøÕÔš―ðČÚ·ķĻ°lÕđÎŊTþģÉÁĒšó°lēžĩÄĘŨ·ÝÎÄžþĢŽŌāĘĮīóŲYđÜîIÓōŋįÐÐIĩÄūVîIÐÔÎÄžþĢŽÖũŌŠÓÐŌÔÏÂęPŨĒücĢš

ĄĄĄĄ

ĄĄĄĄ1ĢĐ―yŌŧŲYđÜŪaÆ·ËĘĢŽšÏļņÍķŲYÕßŌŠĮóĖáļߥĢ°īŪaÆ·îÐÍķø·ĮCîÐÍ―yŌŧąOđÜĢŽ°īÄžžŊ·―Ę―ÖØзÖîéđŦÄžŪaÆ·šÍË―ÄžŪaÆ·ĄĢđŦÄžŪaÆ·ÃæÏōđŦą°lÐÐĢŽË―ÄžŪaÆ·ÃæÏōšÏļņÍķŲYÕß·ĮđŦé_°lÐÐĄĢÆäÖКÏļņÍķŲYÕßĩÄËĘĖáļßĢŽß^ČĨÐÅÍÐĄĒŧų―ðĢôĄĒË―ÄžĄĒË―ČËãyÐÐĩČŨîĩÍÍķŲYéTŌŠĮóēŧŌŧĢŽŌŧ°ãÔÚ100-300ČfŨóÓŌĢŽÐÂŌ―yŌŧĒéTĖáļßÖÁ500ČfŌÔÉÏĢŽß@ĶĀíØĄĒË―ČËãyÐÐĄĒÐÅÍÐĩČŪaÆ·ÃæÅRšÏļņÍķŲYČËĩÁŋšÍŌÄĢäJpĩÄïLëUĄĢ

ĄĄĄĄ

ĄĄĄĄ2ĢĐīōÆÆÐÔķļķĢŽÐÐôÖĩŧŊđÜĀíĄĢôÖĩ·ĻšÍīōÆÆķĘĮīóŲYđÜÐÂŌĩÄšËÐÄČČÝĢŽÓČÆäĶÓÚÐÔķļķĩÄÕJķĻĄĒ·ÖîÍĖšÍÍķÔVÅeóĢŽĘĮąČ2ÔÂČļåÐÂÔöĩÄČČÝĄĢÕæÕýôÖĩŧŊĒÄļųąūÉÏļÄŨŋÍôĶÓÚãyÐÐĀíØĩÄÕJŋÉÄĢĘ―ĢŽôÖĩēĻÓžÓĄÉõÖÁþ°lÉúĖpĢŽÓČÆäĶŌÔîAÆÚĘÕŌæîŪaÆ·éÖũĩÄãyÐÐĀíØĄĒË―ČËãyÐÐĄĒÐÅÍÐŪaÆ·_ôÃũï@ĢŽŋÍôŲY―ðÃæÅRÃũï@·ÖÁũĄĢÍŽrŌēĒļÄŨCÍķŲYÆŦšÃĢŽšŋsēĻÓÐÔŪaÆ·ĩÄÍķŲYĄĢ

ĄĄĄĄ

ĄĄĄĄ3ĢĐ―ðČÚCÖŪégĄĒCÅcÍĻĩĀÖŪégĩÄķŌēąŧīōÆÆĢŽÐÂŌŌŠĮó―ðČÚCēŧĩÃéŲYđÜŪaÆ·ÍķŲYĩÄ·ĮËųāîŲYŪaŧōÕßđÉāîŲYŪaĢŽĖáđĐČΚÎÖą―Óŧōég―ÓĄĒï@ÐÔŧōë[ÐÔĩÄúąĢŧōÕßŧØŲģÐÖZĢŧēŧĩÃÖą―ÓŧōÕßég―ÓĶÏČž·Ýî~ÕJŲÕßĖáđĐąĢąūąĢĘÕŌæ°ēÅÅĄĢŌŧĩĐCÖŪégĩÄķĄĒŧØŲķĩĩŨģÐÖZĩČČĄÏûĢŽšÜķā·ĮËĄĒÍĻĩĀģöËIÕĒĘÜï@ÖøÓ°íĢŽÓČÆäĶÓÚČŊÉĖĄĒŧų―ðŨÓđŦËūĄĒÐÅÍÐĩČÍĻĩĀ_ôļüéĄÁŌĄĢ

ĄĄĄĄ

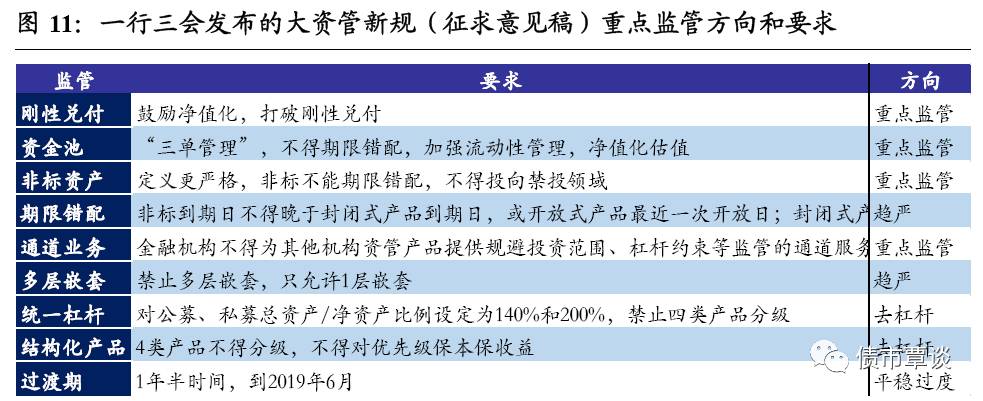

ĄĄĄĄ4ĢĐŌ·ķŲY―ðģØĢŽ―ûÖđ·ĮËÅcŲYđÜŪaÆ·ÆÚÏÞåeÅäĄĢŲY―ðģØĘĮēŧÉŲŲYđÜĩÄÉúÃüÁĶËųÔÚĢŽÐÂŌŌŠĮóŲYđÜŪaÆ·ÐГČýΔđÜĀíĢŽēŧĩÃé_ÕđLÓ°lÐÐĄĒžŊšÏß\ŨũĄĒ·ÖëxķĻrĖØÕũĩÄŲY―ðģØIÕĄĢĒŲÁũÓÐÔđÜĀíÉýžĢŽŌŠĮóžÓÆÚÏÞåeÅäĩÄÁũÓÐÔđÜĀíĢŽ·âé]Ę―ŲYđÜŪaÆ·ēŧĩÃĩÍÓÚ90ĖėĄĢĒÚÏÞÖÆÆÚÏÞåeÅäĢŽ·ĮËĩ―ÆÚČÕēŧĩÃÍíÓÚ·âé]Ę―ŪaÆ·ĩ―ÆÚČÕĢŽŧōé_·ÅĘ―ŪaÆ·ĩÄŨî―üŌŧīÎé_·ÅČÕĄĢĒÛÏōÏÂīĐÍļÖÁĩŨÓŲYŪaĄĒÏōÉÏīĐÍļÖÁ―KķËÍķŲYÕßĢŽŌŠĮóŲYđÜŪaÆ·ēŧĩÃŨÏāÍŧÆÆ200ČËĩÄÍķŲYČËĩÏÞÖÆĄĢ

ĄĄĄĄ

ĄĄĄĄ5ĢĐ―yŌŧŪaÆ·ļÜUĢŽ·ÖžŪaÆ·ÔOÓŌŠĮóļüļßĢŽĄĢŌķĻé_·ÅĘ―đŦÄžŪaÆ·ļÜUēŧģŽß^140%ĢŽ·âé]Ę―đŦÄžĄĒË―ÄžļÜUēŧģŽß^200%ĢŧģÖÓÐČËēŧĩÃŌÔŲYđÜŪaÆ··Ýî~ßMÐÐŲ|ŅšČÚŲY·ÅīóļÜUĢŧ―ûÖđĶđŦÄžĄĒé_·ÅĘ―Ë―ÄžĄĒÎŌŧËĩÄÍķŲYąČĀýģŽß^50%ĄĒđÉųËĘŧŊŲYŪaąČĀýģŽß^50%ĩÄŪaÆ·ßMÐз֞ÔOÓĢŽÃũī_ÏČ/ÁÓšóžļÜUÉÏÏÞĢĻđĖĘÕî·ÖžŨîļß3:1ĢĐĄĢß^ČĨŌŧÐĐË―ÄžÍĻß^ļßļÜUÖØ}ŨÖŧČŊĩÄēŲŨũÄĢĘ―ĒÍËģöĘÐöĢŽīËÍâĢŽË―ÄžABSĩČ―YŧŊČÚŲYŪaÆ·ĢŽÁÓšóķËŨÔģÖąČĀýĖáļßÖÁ25%ĢŽŌēīó·ųŌÖÖÆUĄĢ

ĄĄĄĄ

ĄĄĄĄ6ĢĐÏûģýķāÓĮķĖŨšÍÍĻĩĀĄĢŲYđÜÖŧÄÜÓÐ1ÓÍĻĩĀĢŽÎŊÍâÍķŲYđŦÄžšÍMOMŪaÆ·ģýÍâĄĢÉÓŌÔÉÏĩÄÍĻĩĀąŧ―ûÖđĢŽÔSķā·ĮËĄĒÐÅŲJČÚŲYĩÄģöąí]·ĻŨöÁËĢŧãyÐÐĀíØ―čĩĀÍĻĩĀÝÞDÔÚ―ŧŌŨËųé_ôŌēĘÜĩ―ŌÖÖÆĢŽēŧĀûÓÚ―ŧŌŨËų·ĮđŦé_ųĄĢ

ĄĄĄĄ

ĄĄĄĄ2.2 ČËÃņãyÐÐÕþēßĢšÍęÉÆMPAŋōžÜĢŽžÓĀíØĄĒÍŽIīæÎąOđÜ

ĄĄĄĄ

ĄĄĄĄ1ĄĒąíÍâĀíØÕýĘ―ž{ČëMPAŋžšË

ĄĄĄĄ

ĄĄĄĄŅëÐÐÓÚ2017Äę1žūķČÆðĢŽÔÚMPAÔuđĀrÕýĘ―ĒąíÍâĀíØž{ČëVÁxÐÅŲJ·ķúĢŽŌÔšÏĀíŌý§―ðČÚCžÓĶąíÍâIÕïLëUĩÄđÜĀíĢŽŌÔ·ĀÖđãyÐÐÍĻß^ąíČÅcąíÍâŲYŪaōvÅēŌąÜąOđÜĢŽß@ĶÓÚĮ°ÆÚŋįÔ―Ę―UĩÄÖÐÐĄãyÐÐÏÞÖÆÓČéÃũï@ĢŽ§ÖÂąíÍâĀíØŌÄĢÔöËŲīó·ų·ÅūĢŽĀíØIÕŌÄĢĘÜĩ―ÉÏÏÞžsĘøĢŽĀûÓÚČĨļÜUšÍŧŊŲYąūąOđÜĄĢ

ĄĄĄĄ

ĄĄĄĄ2ĄĒēŋ·ÖÍŽIīæΞīĒž{ČëMPAŋžšËĢŽČĄÏû1ÄęŌÔÉÏNCD°lÐÐ

ĄĄĄĄ

ĄĄĄĄ2017Äę8ÔÂ11ČÕŅëÐÐÔÚ2žūķČØÅÕþēßĖÐÐóļæÖÐĖáģöĢŽéÁËļüČŦÃæ·īÓģ―ðČÚCĶÍŽIČÚŲYĩÄŌĀŲģĖķČĢŽMÓÚ2018Äę1žūķČÔuđĀrĒŲYŪaŌÄĢ5000|ŌÔÉÏĩÄãyÐаlÐÐĩÄ1ÄęŌÔČNCDž{ČëMPAÍŽIØųÕžąČÖļËßMÐÐŋžšËĄĢÍŽrĢŽ2017Äę8ÔÂ31ČÕŅëÐÐđŦļæĢĻ2017ĢĐĩÚ12ĖĢŽŌķĻŨÔ17Äę9ÔÂÆð―ðČÚCēŧĩÃаlģŽß^1ÄęĩÄÍŽIīæÎĄĢ

ĄĄĄĄ

ĄĄĄĄ3ĄĒŌ·ķÕûîD“ŽF―ðŲJ”

ĄĄĄĄ

ĄĄĄĄ2017Äę12ÔÂ1ČÕĢŽŅëÐÐÅcãyąOþšϰlēžĄķęPÓÚŌ·ķÕûîD“ŽF―ðŲJ”IÕĩÄÍĻÖŠĄ·ĢŽĮåĀíÕûîDŽF―ðŲJÐÐIyÏóĢŽķĻÄICŠŨņŅĩÄžtūĄĢĒŲŌŠĮóãyÐÐI―ðČÚCēŧĩÃŌÔČΚÎÐÎĘ―ĢŽéo·ÅŲJIÕŲYŲ|ĩÄCĖáđĐŲY―ð°l·ÅŲJŋîĢŽēŧĩÃÅco·ÅŲJIÕŲYŲ|ĩÄCđēÍŽģöŲY°l·ÅŲJŋîĄĢĒÚēŧĩÃÖą―ÓÍķŲYŧōÍĻß^ĀíØĩČŨÏāÍķŲYŌÔ“ŽF―ðŲJ”ĄĒ“ÐĢ@ŲJ”ĄĒ“ĘŨļķŲJ”ĩČéŧųĩAŲYŪa°lĘÛĩÄ(î)ŨCČŊŧŊŪaÆ·šÍÆäËûŪaÆ·ĄĢĒÛãyÐÐĩČÅcĩÚČý·―CšÏŨũé_ÕđŲJŋîIÕĩÄĢŽēŧĩÃĒĘÚÐÅēéĄĒïLëUŋØÖÆĩČšËÐÄIÕÍâ°üĄĢĒÜ“ÖúŲJ”IÕŧØwąūÔīĢŽãyÐÐĩČēŧĩÃ―ÓĘÜoúąĢŲYŲ|ĩÄĩÚČý·―CĖáđĐÔöÐÅ·þÕŌÔž°ķĩĩŨģÐÖZĩČŨÏāÔöÐÅ·þÕĄĢąOđÜÄĀÕûÖÎŽF―ðŲJïLëUĢŽĀŋØãyÐÐĩČ―ðČÚCÍĻß^ąĢŨC―ðĄĒÅäŲYĄĒšϷÅŲJĄĒÖúŲJĩČÄĢĘ―ĢŽŨÏā

ĒÅcĩ―“ŽF―ðŲJ”ŲY―ðíÔīšÍIÕšÏŨũĢŽÕûÖÎÐÐIyÏóĢŽ·Ā·ķÔÚ―ðČÚïLëUĄĢ

ĄĄĄĄ

ĄĄĄĄ2.3 ãyąOþÕþēßĢšąOđÜïLąĐíŌuĢŽąOđÜĄĒØ

ĄĄĄĄ

ĄĄĄĄ2017Äę―ðČÚïLëUÕûÖÎĩÄÖØücÔÚÓÚãyÐÐówÏĩĢŽÓČÆäãyÐÐÍŽIĄĒĀíØĄĒąíÍâšÍŲYđÜIÕĩČïLëUücÍŧģöĩÄîIÓōļüĘĮÖØÖÐÖŪÖØĢŽŨÔ2017Äę4ÔÂÆðĢŽãyąOþ°lēžŌŧÏĩÁÐąOđÜÎÄžþÕûÖΓČýĖŨĀûĄĒČýß`·īĄĒËÄēŧŪĄĒĘŪyÏó”ĢŽÏÆÆðŌŧöąOđÜïLąĐĄĢ

ĄĄĄĄ

ĄĄĄĄ1ĄĒãyąOÞk°lĄū2017Ąŋ45ĖÎÄĢšÕûÖΓČýß`·ī”ĢĻŨÔēéžtĢĐ

ĄĄĄĄ

ĄĄĄĄ2017Äę3ÔÂ28ČÕĢŽãyąOþ°lēžĄķęPÓÚé_ÕđãyÐÐI“ß`·ĻĄĒß`ŌĄĒß`Õ”ÐÐéĢíÖÎĀíđĪŨũĩÄÍĻÖŠĄ·ĢŽĖáģöéßMŌŧē―·ĀŋØ―ðČÚïLëUĢŽÖÎĀí―ðČÚyÏóĢŽÔúĀÖÆķČŧ\ŨÓĢŽļüšÃ·þÕów―úĢŽĶÓÚãyÐÐI―ðČÚCÖÆķČīæÔÚĩÄŌŧÐĐÂĐķīšÍ“ÅĢÚęPØ”ŽFÏóĢŽÓÐÕÂēŧŅĄĒß`ŌēŲŨũĩČî}ĢŽQķĻÔÚãyÐÐIé_Õđ“ß`·Ļ―ðČÚ·ĻÂÉĄĒß`·ĻąOđÜŌtĄĒß`·ĻČēŋŌÕ”ĢĻš·QČýß`·īĢĐÐÐéĢíÖÎĀíĄĢÏûģýïLëUđÜŋØÃĪ

^ĢŽŌŠĮóãyÐÐé_ÕđČŦÏĩ―yŨÔēéž°ÉÏĶÏÂģéēéĢŽČŦÃæļēÉwówÖÆĄĒCÖÆĄĒÏĩ―yĄĒÁũģĖĄĒČËTž°IÕĢŽÔÚ11ÔÂ30ČÕĮ°ČŦÃæÍęģÉŨÔēéĄĒÉÏēéÏÂŌÔž°ąOđÜzēéî}ĩÄÕûļÄšÍØĄĢ

ĄĄĄĄ

ĄĄĄĄ2ĄĒãyąOÞk·ĻĄū2017Ąŋ46ĖÎÄĢšÕûÖΓČýĖŨĀû”ĢĻŨÔēéžtĢĐ

ĄĄĄĄ

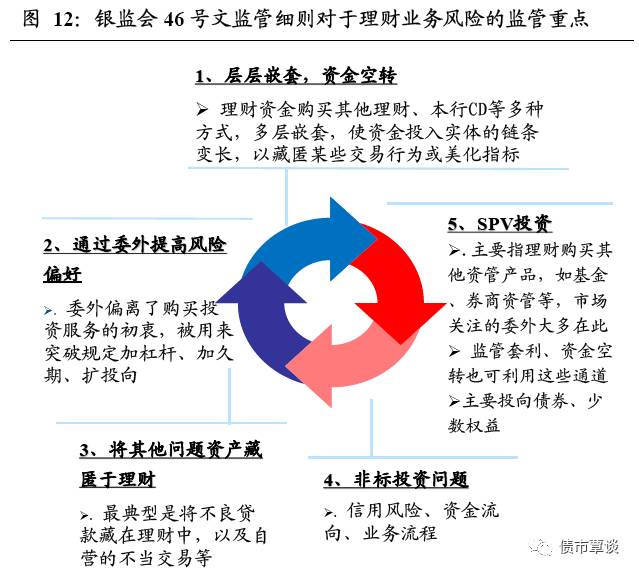

ĄĄĄĄ3ÔÂ28ČÕãyąOþ°lēžĄķęPÓÚé_ÕđãyÐÐI“ąOđÜĖŨĀûĄĒŋÕÞDĖŨĀûĄĒęPÂĖŨĀû”ĢíÖÎĀíđĪŨũĩÄÍĻÖŠĄ·ĢŽÖũŌŠáĶãyÐÐÍŽIIÕĄĒÍķŲYIÕĄĒĀíØIÕĩČŋįĘÐöĄĒŋįÐÐIĩČ―ŧēæ―ðČÚIÕÖÐīæÔÚĩÄļÜUļߥĒĮķĖŨķāĄĒæléLĄĒĖŨĀûķāĩČî}é_ÕđĢíÖÎĀíĄĢÎÄžþÕ{―ŧēæ―ðČÚąOđÜĩÄÔtĘĮ“ŲY―ðíÔīÓÚÕlĢŽÕlūÍŌŠģÐúđÜĀíØČÎĢŽģýÁËïLëUūÍŨ·ūŋÕlĩÄØČΔĢŽĶÓÚŲY―ðíÔīÓÚŨÔÉíĩÄŲYđÜÓĢŽãyÐÐŌŠģÐúÆðÖũówØČÎĢŽēŧÄÜĒïLëUÞDŌÆ―o“ÍĻĩĀC”ĄĢ

ĄĄĄĄ

ĄĄĄĄÔÚÎÄžþžtÖÐĢŽąOđÜļüĘĮÉîČëđĮËčĢŽáĶąOđÜĖŨĀûĄĒŋÕÞDĖŨĀûšÍęPÂĖŨĀûĢŽČŦÃæÁÐÅeÁË95l“ĘĮ·ņ”ĖŨĀû·―Ę―ßMÐÐŨÔēéĢŽÆäžÖÂģĖķČĮ°ËųÎīÓÐĄĒááŌŅŠĢŽ°īČËÃņČÕóĩÄÕf·Ļ“ØķŽß^ęP”ŋÏķĻēŧÐÐĢŽãyÐÐIÕÐčŌŠÃæÅRČŦÃæšÍŲ|ÐÔĩÄÕ{ÕûĄĢÎÄžþŌŠĮóÔÚ11ÔÂ30ČÕĮ°ĢŽļũãyÐÐI―ðČÚCŌŠÍęģÉŨÔēéĄĒ“ÉÏēéÏ”ŌÔž°ąOđÜî}ĩÄÕûļÄšÍØđĪŨũĄĢ

ĄĄĄĄ

ĄĄĄĄ3ĄĒãyąOÞk°lĄū2017Ąŋ53ĖÎÄĢšÕûÖΓËÄēŧŪ”ĢĻŨÔēéžtĢĐ

ĄĄĄĄ

ĄĄĄĄ2017Äę4ÔÂ6ČÕãyąOþ°lēžĄķęPÓÚé_ÕđãyÐÐI“ēŧŪÐÂĄĒēŧŪ―ŧŌŨĄĒēŧŪžĪîĄĒēŧŪĘÕŲM”Ą·ĢíÖÎĀíđĪŨũĩÄÍĻÖŠĢŽÅc“ČýĖŨĀû”ŨÔēéČČÝÓÐËųÖØšÏĢŽĩŦÖØücÔÚÓÚzēéãyÐÐĩÄ―ðČÚÐÂIÕĄĒß\ÐÐĮérĄĒÐÂŧîÓïLëUĢŽãyÐÐĘĮ·ņķĻÆÚÔuđĀĄĒÅú―ðČÚÐÂÕþēßšÍÐÄîÆ·ĩÄïLëUÏÞî~ĢŽĘĮ·ņ―ĻÁĒÁË―ðČÚÐÂĩÄČēŋđÜĀíÖÆķČšÍģĖÐōĢŽĘđ―ðČÚÐÂÏÞÖÆÔÚŋÉŋØÖÆĩÄïLëU·ķúČĄĢŨÔēéŌŠĮóļũ·ÖÖ§CÓÚ7ÔÂ15ČÕŌÔĮ°Ėá―ŧŨÔēéóļæĄĢ

ĄĄĄĄ

ĄĄĄĄ4ĄĒãyąO°lĢĻ2017ĢĐ5ĖÎÄĢšÕûÖΓĘŪyÏó”ĢĻŋÓ[ÐÔÎÄžþĢĐ

ĄĄĄĄ

ĄĄĄĄ2017Äę4ÔÂ7ČÕĢŽãyąOþ°lēžĄķęPÓÚžŊÖÐé_ÕđãyÐÐIĘÐöyÏóÕûÖÎđĪŨũĩÄÍĻÖŠĄ·ĢŽÓÉãyąOþŽFözēéūÖ ŋî^ĢŽ―MŋČŦøãyÐÐIßMÐОŊÖÐÕûÖÎĘÐöyÏóĢŽß@ĘŪīóyÏó°üĀĻĢš1ĢĐđÉāšÍĶÍâÍķŲY·―ÃæĢŧ2ĢĐCÅcļßđÜĢŧ3ĢĐŌÕÂÖÆķČĢŧ4ĢĐIÕĢŧ5ĢĐŪaÆ·Ģŧ6ĢĐČËTÐÐéĢŧ7ĢĐÐÐIÁŪïLëUĢŧ8ĢĐąOđÜÂÄÂĢŧ9ĢĐČÍâđī―Yß`·Ļ·―ÃæĢŧ10ĢĐÉæž°·Į·Ļ―ðČÚŧîÓ·―ÃæĢŽĶ·Į·ĻžŊŲYĄĒĩØÏÂåXŧÄĄĒyÞk―ðČÚĩČŧîÓßMÐÐīōôšÍČĄūĄĢ

ĄĄĄĄ

ĄĄĄĄß@ŌŧÎÄžþēŧHŧŊÁËĶÓÚãyÐÐÐÐéĩÄÍâēŋąOđÜĢŽĶÓÚđŦËūČēŋÖÎĀíĄĒžĪîCÖÆĄĒČËTÐÐéšÍÐÐIÁŪĩČŌēŨöģöĀļņŌķĻšÍļÄļïÕ{ÕûĢŽīó·ųŌÖÖÆãyÐÐCðëU_ÓĢŽŌý§ēŋ·ÖCÄŨ·ĮóĀûÞDÏōŨ·Įó°ēČŦÐÔĄĢ

ĄĄĄĄ

ĄĄĄĄ5ĄĒãyąO°lĢĻ2017ĢĐ6ĖĢšãyÐÐïLëU·ĀŋØĩÄ10īóÖØücîIÓōĢĻÃũī_·―ÏōÎÄžþĢĐ

ĄĄĄĄ

ĄĄĄĄ2017Äę4ÔÂ7ČÕĢŽãyąOþ°lēžĄķęPÓÚãyÐÐIïLëU·ĀŋØđĪŨũĩÄÖļ§ŌâŌĄ·ĢŽÃũī_ÁËãyÐÐIïLëU·ĀŋØĩÄÖØücîIÓōĢŽžČ°üĀĻÐÅÓÃïLëUĄĒÁũÓÐÔïLëUĄĒ·ŋĩØŪaîIÓōïLëUĄĒĩØ·―ÕþļŪųÕß`žsïLëUĩČũ―yîIÓōïLëUĢŽÓÖ°üĀĻųČŊēĻÓĄĒ―ŧēæ―ðČÚŪaÆ·ïLëUĄĒŧĨÂūW―ðČÚïLëUĄĒÍâēŋ_ôĩČ·Įũ―yîIÓōĢŽšÉwÁËãyÐÐïLëUĩÄÖũŌŠîeĄĢ

ĄĄĄĄ

ĄĄĄĄáĶãyÐÐIĖáģöĘŪlÖØīóąOđÜŌŠĮóĢŽžīĢš1ĢĐžÓÐÅÓÃïLëUđÜŋØĢŽūSŨoŲYŪaŲ|Áŋŋów·ķĻĢŧ2ĢĐÍęÉÆÁũÓÐÔïLëUÖÎĀíówÏĩĢŽĖáÉýÁũÓÐÔïLëUđÜŋØÄÜÁĶĢŧ3ĢĐžÓųČŊÍķŲYIÕĢŽÃÜĮÐęPŨĒųĘÐēĻÓĢŧ4ĢĐÕûÖÎÍŽIIÕĢŽžÓ―ŧēæ―ðČÚIÕđÜŋØĢŧ5ĢĐŌ·ķãyÐÐĀíØšÍīúäNIÕĢŽžÓ―ðČÚÏûŲMÕßąĢŨoĢŧ6ĢĐÔģÖ·ÖîÕ{ŋØĄĒŌōģĮĘĐēßĢŽ·Ā·ķ·ŋĩØŪaïLëUĢŧ7ĢĐžÓĩØ·―ÕþļŪųÕïLëUđÜŋØĢŽĮзĀ·ķĩØ·―ÕþļŪųÕïLëUĢŧ8ĢĐÍÆßMŧĨÂūW―ðČÚïLëUÖÎĀíĢŽīŲßMšÏŌ·―Ą°lÕđĢŧ9ĢĐžÓÍâēŋ_ôïLëUžÓyĢŽ·ĀÖđÃņégïLëUÏōãyÐÐIũßfĢŧ10ĢĐūSŨoãyÐÐI·ķĻĢŽ·ĀÖđģöŽFÖØīó°ļžþšÍČšówĘžþĄĢ

ĄĄĄĄ

ĄĄĄĄ6ĄĒãyąOþĢšĄķÉĖIãyÐÐÁũÓÐÔïLëUđÜĀíÞk·ĻĢĻÐÞÓÕũĮóŌâŌļåĢĐĄ·

ĄĄĄĄ

ĄĄĄĄ2017Äę12ÔÂ6ČÕĢŽãyąOþ°lēžĄķÉĖIãyÐÐÁũÓÐÔïLëUđÜĀíÞk·ĻĢĻÐÞÓÕũĮóŌâŌļåĢĐĄ·ĢŽīËīÎÐÞÓĩÄÖũŌŠČČÝ°üĀĻĢšĩÚŌŧĢŽÐÂŌýČë3ÁŋŧŊÖļËĢŽžīô·ķĻŲY―ðąČĀýĄĒŲ|ÁũÓÐÔŲYŪaģäŨãÂĘĄĒÁũÓÐÔÆĨÅäÂĘĢŽÆäÖÐĢŽô·ķĻŲY―ðąČĀýßmÓÃÓÚŲYŪaŌÄĢÔÚ2000|ÔŠĢĻšŽĢĐŌÔÉÏĩÄÉĖIãyÐÐĢŽŲ|ÁũÓÐÔŲYŪaģäŨãÂĘßmÓÃÓÚŲYŪaŌÄĢÔÚ2000|ÔŠŌÔÏÂĩÄÉĖIãyÐÐĢŽÁũÓÐÔÆĨÅäÂĘßmÓÃÓÚČŦēŋÉĖIãyÐÐĄĢÅcŌŅÓÐĩÄÁũÓÐÔąČĀýĄĒÁũÓÐÔļēÉwÂĘŌŧÆðĢŽģÉéãyÐÐÁũÓÐÔïLëUĩÄąOđÜÖļËĄĢĩÚķþĢŽßMŌŧē―ÍęÉÆÁũÓÐÔïLëUąOyĢŽĶēŋ·ÖąOyÖļËĩÄÓËã·―·ĻßMÐÐŧŊĄĢĩÚČýĢŽžŧŊÁËÁũÓÐÔïLëUđÜĀíÏāęPŌŠĮóĢŽČįČÕégÁũÓÐÔïLëUđÜĀíĄĒČÚŲYđÜĀíĩČĄĢ

ĄĄĄĄ

ĄĄĄĄ7ĄĒãyąOþĢšĄķęPÓÚŌ·ķãyÐÅîIÕĩÄÍĻÖŠĄ·

ĄĄĄĄ

ĄĄĄĄ2017Äę12ÔÂ22ČÕĢŽãyąOþ°lēžĄķęPÓÚŌ·ķãyÐÅîIÕĩÄÍĻÖŠĄ·ĢŽß@ĘĮīóŲYđÜÐÂŌūVîIÐÔÎÄžþÂäĩØšóĢŽ°lēžĩÄĘŨąOđÜžtĢŽĶīæÔÚïLëUë[ŧžĩÄãyÐÅÍĻĩĀIÕŨöģöОsĘøĄĢÍĻÖŠđē10lĢŽ·ÖeÄãyÐКÍÐÅÍÐđŦËūëp·―Ō·ķãyÐÅIÕĢŽēĒĖáģöžÓãyÐÅąOđÜĩÄŌŠĮóĄĢ1ĢĐÃũī_ãyÐÅIÕšÍãyÐÅÍĻĩĀĩÄķĻÁxĢŽĘŨīÎÃũī_ĒãyÐÐąíČÍâŲY―ðšÍĘÕŌæāÍŽrž{ČëãyÐÅîIÕĩÄķĻÁxĢŽŌŠĮóãyÐÐĶÐÅÍÐđŦËūÐÐÃûÎÖÆđÜĀíĄĢ2ĢĐ°īŲ|ÖØÓÚÐÎĘ―šÍīĐÍļÔtąOđÜĢŽãyÐÐēŧĩÃĀûÓÃÐÅÍÐÍĻĩĀŌąÜąOđÜŌŠĮóŧōŽFŲYŪaĖžŲģöąíĄĢ3ĢĐŌ·ķÐÅÍÐđŦËūÐÐéĢŽŌŠĮóÐÅÍÐēŧĩÃ―ÓĘÜÎŊÍз―ãyÐÐÖą―Óŧōég―ÓĖáđĐĩÄúąĢĢŽēŧĩÃÅcÎŊÍз―ãyÐКÓģéÏ

fŨhĢŽēŧĩÃéÎŊÍз―ãyÐÐŌąÜąOđÜŌŠĮóŧōĩÚČý·―Cß`·Ļß`ŌĖáđĐÍĻĩĀ·þÕĢŽēŧĩÃĒŲY―ðß`ŌÍķÏō·ŋĩØŪaĄĒĩØ·―Æ―Å_ĄĒđÉĘÐĄĒŪaÄÜß^ĘĢĩČÏÞÖÆŧō―ûÖđîIÓōĄĢ4ĢĐžÓãyÐÅIÕąOđÜĢŽĶß`ŌēÉČĄ°īIÕŲ|ŅaĖáŲYąūĄĒÜäĢŽĘĐÐÐÕþĖÁPĩČīëĘĐĄĢ

ĄĄĄĄ

ĄĄĄĄ2.4 ŨCąOþÕþēß:đŦÄžŧų―ðÁũÓÐÔïLëUđÜĀížÓ

ĄĄĄĄ

ĄĄĄĄ9ÔÂ1ČÕŨCąOþ°lēžĄķđŦé_ÄžžŊé_·ÅĘ―ŨCČŊÍķŲYŧų―ðÁũÓÐÔïLëUđÜĀíŌķĻĄ·ĢŽĶđŦÄžŧų―ðÓČÆäØÅŧų―ðĖáģöÁËļüžÓĀļņĩÄÁũÓÐÔđÜĀíŌŠĮóĢŽÐÂŌŨÔ2017Äę10ÔÂ1ČÕÆðĘĐĄĢÅcÕũĮóŌâŌļåÏāąČĢŽÐÂŌŨŧŊēŧīóĢŽÖũŌŠ°üĀĻŌÔÏÂęPŨĒücĄĢ

ĄĄĄĄ

ĄĄĄĄ1ĄĒáĶËųÓÐđŦÄžŧų―ðŪaÆ·ĢŽÖũŌŠÁũÓÐÔïLëUŌŠĮóÓÐĢš

ĄĄĄĄ

ĄĄĄĄ1ĢĐáĶđÜĀíČËČēŋŋØÖÆĢŽŌŠĮó―ĻÁĒÁũÓÐÔïLëUĩÄČŋØówÏĩĢŽÔOÁĒŌÔšÁĶyÔéšËÐÄĩÄïLëUąOyšÍîAūŊÖÆķČĢŧ―ĻÁĒĀļņĩÄŋžšËØCÖÆĢŧÃũī_ŧų―ð―ĀíĶÁũÓÐÔïLëUģÐúÖą―ÓØČÎĄĢ

ĄĄĄĄ

ĄĄĄĄ2ĢĐáĶŪaÆ·ÔOÓĢŽŌŠĮóĢšĢĻ1ĢĐÎŊÍâķĻÖÆŧų―ðŠēÉČĄ°lÆðĘ―ÐÎĘ―ĢŽĶÎŌŧÍķŲYÕßģÖÓÐŧų―ð·Ýî~ģŽß^50%ĢŽŠŪēÉÓðlÆðĘ―ĄĒ·âé]ŧōķĻÆÚé_·ÅĩÄ·―Ę―ß\ŨũĢŽēŧĩÃÏōČËÍķŲYÕßđŦé_°lĘÛĢŽÅûÂķÎŌŧģÖÓÐČËÕžąČģŽß^20%ĩÄĮéÐÎĄĢĢĻ2ĢĐĶÖũŌŠÍķŲY·ĮÉÏĘÐđÉÆąĄĒųČŊšÍēŧŧîÜSĘÐöĩÄŧų―ðĢŽŠēÉČĄ·âé]ŧōķĻé_·―Ę―ĢŽēŧĩÃēÉÓÃé_·ÅĘ―ĢŽĶķĻÔöŧų―ðĩÄÔOÁĒÓ°íÝ^īóĄĢ

ĄĄĄĄ

ĄĄĄĄ3ĢĐáĶÍķŲY―ŧŌŨÏÞÖÆĢŽŌŠĮóĢšĢĻ1ĢĐÔÚ“ëp10%”ÏÞÖÆŧųĩAÉÏĢŽßMŌŧē―ŌķĻÁËÁũÍĻđÉąČĀýÏÞÖÆĢŽé_·ÅĘ―ŧų―ðģÖÓÐÍŽŌŧÉÏĘÐđŦËūÁũÍĻđÉąČĀýēŧĩÃģŽß^15%ĢŽČŦēŋ―MšÏĢĻ°üĀĻđŦÄžĄĒĢôĄĒÉįąĢĄĒÄę―ðĄĒðBĀÏĩČĢĐēŧĩÃģŽß^30%ĢŧĢĻ2ĢĐÍķŲYÁũÓÐÔĘÜÏÞŲYŪaĩÄĘÐÖĩēŧĩÃģŽß^15%ĢŽÃũī_ÁË“ÁũÓÐÔĘÜÏÞŲYŪa”°üĀĻķĻīæĄĒĩ―ÆÚČÕÔÚ10―ŧŌŨČÕŌÔÉÏĩÄÄæŧØŲĄĒÍĢÅÆđÉĄĒ·ĮđŦé_°lÐÐđÉÆąĄĒABSĄĒŌōųÕß`žso·ĻÞDŨŧō―ŧŌŨĩÄųČŊĩČĢŧĢĻ3ĢĐžÓÄæŧØŲĩÄÁũÓÐÔïLëUšÍ―ŧŌŨĶĘÖïLëUđÜĀíĢŽŧų―ðÅcË―Äžž°ÆäËû―ŧŌŨÖũówé_ÕđÄæŧØŲĩÄĢŽŋÉ―ÓĘÜŲ|ŅšÆ·ĩÄŲYŲ|ŌŠĮóŠÅcŧų―ðšÏÍŽžsķĻĩÄ·ķúąĢģÖŌŧÖÂĄĢß^ōĄĒīúģÖĩČŧŌÉŦČÚŲYēŲŨũĘÜĩ―ÏÞÖÆĢŽË―ÄžĄĒÖÐÐĄÐÐĄĒÖÐĩÍŲYŲ|ÐÅÓÃųĄĒ·ĮđŦé_ųĩČŲ|ŅšžÓļÜUëyķČķļČŧÉÏÉýĢŽÁũÓÐÔŌįrÕûówĖ§ļߥĢĢĻ4ĢĐÃũī_ÁË―YËãäļķ―ðĄĒīæģöąĢŨC―ðĄĒŠĘÕÉęŲŋîĩČēŧËãŽF―ðîŲYŪaĄĢ

ĄĄĄĄ

ĄĄĄĄ4ĢĐáĶūÞî~ÚHŧØĢŽŋÉÍĻß^ŅÓÆÚÞkĀíĄĒšÍĢ―ÓĘÜÚHŧØĄĒŅÓūÖ§ļķĄĒĘÕČĄķĖÆÚÚHŧØŲMĄĒ[ÓķĻrĩČū―âūÞî~ÚHŧØšÁĶĄĢģýØŧųšÍÖļĩŧų―ðÍâĢŽĶģÖÓÐÆÚÉŲÓÚ7ĖėĩÄÍķŲYÕßĘÕČĄēŧÉŲÓÚ1.5%ÚHŧØŲMĄĢ

ĄĄĄĄ

ĄĄĄĄ2ĄĒØÅŧų―ðÁũÓÐÔïLëUđÜĀíÐÂŌļüžÓĀļņĢš

ĄĄĄĄ

ĄĄĄĄ1ĢĐÎŊÍâšÍķĻÖÆîØÅŧų―ðÔâĀļņÏÞÖÆĢŽŌÄĢÃæÅRīó·ųŋsËŪĄĢÐÂŌŌŠĮóŪÎŌŧÍķŲYÕßģÖÓзÝî~ąČĀýģŽß^50%ĢŽģýŠēÉČĄ°lÆðĘ―ÐÎĘ―ÍâĢŽßŌŠĮóĢš

ĄĄĄĄ

ĄĄĄĄĢĻ1ĢĐēŧĩÃēÉČĄÓāģÉąū·ĻĶ―MšÏŲYŪaßMÐÐþÓšËËãĢŽļÄÓÃÓ°ŨÓķĻr·ĻĢŽÓ°ŨÓķĻr·ĻëmÄÜļüž°r·īÓģØŧųôÖĩēĻÓĢŽĖáÉýđĀÖĩÍļÃũķČĢŽĩŦôÖĩŋÉÄÜÃæÅRĖpĢŽĶÎŊÍз―ēŧĀûĄĢËüąÜÃâÁËÔÚĘÐöOķËĮéÐÎģöŽFrĢŽÓÉŧų―ðđÜĀíČË|ļķģÐúëHÁũÓÐÔŨŽFģÉąūĢŽŌý°lCïLëUĄĢ

ĄĄĄĄ

ĄĄĄĄĢĻ2ĢĐÍķŲY·ķúīó·ųšŋsĢŽÎŊÍâŧų―ðÎüŌýÁĶï@Öø―ĩĩÍĄĢÐÂŌŌŠĮóĢŽ80%ŌÔÉÏĩÄŧų―ðŲYŪaŠÍķŲYÓÚŽF―ðĄĒøųĄĒŅëÆąĄĒÕþēßÐÔãyÐÐųž°5―ŧŌŨČÕČĩ―ÆÚĩÄÆäËû―ðČÚđĪūßĢŽķøÔÚ2015ÄęÄĐ°lēžĩÄĄķØÅĘÐöŧų―ðąOķ―đÜĀíÞk·ĻĄ·ÖÐĢŽHŌŠĮóÍķŲY“ŽF―ðĄĒøųĄĒŅëÆąĄĒÕþēßÐÔãyÐÐųšÍ5―ŧŌŨČÕČĩ―ÆÚĩÄÆäËû―ðđĪūßÕžąČēŧĩÍÅc10%”ĢŽŲYŪaŋÉÍķŲY·ķúīó·ųŋsÕĢŽß@ĘđĩÃÎŊÍâķĻÖÆØŧųĩÄÎüŌýÁĶīóīó―ĩĩÍĢŽîAÓCÎŊÍâšÍķĻÖÆîØŧųŌÄĢĒģöŽFÃũï@ŋsËŪĄĢ

ĄĄĄĄ

ĄĄĄĄ2ĢĐïLëUĘä―ðÅcŧų―ðŌÄĢėã^ĢŽ°īÓāģÉąū·ĻšËËãĩÄØŧųŌÄĢēŧŠģŽß^ŧų―ðđŦËūïLëUĘä―ðĩÄ200ąķĄĢąMđÜąOđÜÓÖŪĮ°ūÍŌŅ―ŌŠĮóØŧųđÜĀí°īđÜĀíŲMĩÄ10%ÓĖáïLëUĘä―ðĢŽŌÔŠĶŋÉÄÜĩÄĖpĢŽĩŦÐÂŌĩÄÓĖáŌŠĮó

sļüļßĢŽĀýČįŌÔ100|ŌÄĢØŧųÓËãĢĻÓāģÉąū·ĻĢĐĢŽžŲÔOđÜĀíŲMÂĘé0.2-0.3%ĢŽtđÜĀíŲMŋî~ĘĮ2000-3000ČfĢŽ°ī10%ÓĖáïLëUĘä―ðÖŧÓÐ200-300ČfĢŽĩŦČįđû°īÕÕ200ąķĩÄŌŠĮóļēÉwĢŽtÐčŌŠÓĖáĩÄïLëUĘä―ðŌÄĢŠß_ĩ―5000ČfĄĢQūäÔÕfĢŽß@ŌâÎķÖøđÜĀíČËĶØŧųĩÄïLëUĘä―ðģÉąūÄß^ČĨČf·ÖÖŪ2~3ĢŽÃÍÁŌĖáļßÖÁĮ§·ÖÖŪ5ĢŽīó·ųÅĘļßÁË15~25ąķĢŽąMđÜÓÐ6ÔÂß^ķÉÆÚĢŽĩŦïLëUĘä―ðÓĖášÁĶČÔČŧÝ^īóĢŽÎŌÕJéĢŽß@Ē§ÖÂēŋ·ÖØŧųĘÕŌæÂĘÎīíŋÖĒģöŽFÃũï@ÏÂÐÐĢŽ·ųķČÖÁÉŲ40-45BpĄĢ

ĄĄĄĄ

ĄĄĄĄ3ĢĐŲ|ÁũÓÐÔŲYŪaÕžąČīó·ųĖáļßĢŽ―MšÏūÃÆÚßMŌŧē―šŋsĢŽÔÚÐÂŌŌŠĮóÏÂĢŽØŧųŌÄĢšÍĘÕŌæķžÃæÅRÏÂ―ĩŧØÂäĄĢÐÂŌŌŠĮóĢšŪĮ°10ÃûģÖÓÐČËÕžąČģŽ50%ĢĻ20%ĢĐrĢŽ―MšÏÆ―ūųĘĢÓāÆÚÏÞēŧĩÃģŽß^60ĖėĢĻ90ĖėĢĐĢŽ―MšÏÆ―ūųĘĢÓāīæĀmÆÚēŧĩÃģŽß^120ĖėĢĻ180ĖėĢĐĢŽļßÁũÓÐÔŲ|ŲYŪaÕžąČēŧĩÃĩÍÓÚ30%ĢĻ20%ĢĐĄĢÔÚÐÂŌŌŠĮóÏÂĢŽ―MšÏÁũÓÐÔŌŠĮóīó·ųĖáļߥĢ

ĄĄĄĄ

ĄĄĄĄ4ĢĐÔÚųČŊÍķŲYÉÏĢŽØŧųĩÄÏÞÖÆąČé_·ÅĘ―ŧų―ðļüžÓĀļņĢš

ĄĄĄĄ

ĄĄĄĄĢĻ1ĢĐØŧųÍķŲYÁũÓÐÔĘÜÏÞŲYŪaĩÄąČĀýēŧĩÃģŽß^ŲYŪaôÖĩĩÄ10%ĢŽĢĻ16ÄęÔŌķĻ30%ĢĐĢŧ

ĄĄĄĄ

ĄĄĄĄĢĻ2ĢĐÍķŲYÖũówÔužĩÍÓÚAAAĩÄC°lÐÐĩÄ―ðČÚđĪūßĢĻ°üĀĻųČŊĄĒ·Į―ðČÚÆóIųÕČÚŲYđĪūߥĒīæŋîĄĒNCDĄĒABSšÍÆäËûĩČĢĐĢŽÕžąČēŧĩÃģŽß^10%ĢŽÆäÖÐÎŌŧCÕžąČēŧĩÃģŽß^2%ĢĻ16ÄęÔŌķĻēŧģŽß^10%ĢĐĄĢß@ĶØŧų·ÖÉĒŧŊÍķŲYĖáģöÁËļüļßŌŠĮóĢŽĶÓÚ50|ŨóÓŌĩÄØŧųĢŽČįđûÍķŲYAAAŌÔÏÂĩÄ―ðČÚđĪūßĢŽtÎCģÖ}ēŧģŽß^1|ĢŽ10|ŨóÓŌØŧųtÎCēŧģŽß^2000ČfĢŽĶÓÚēŋ·ÖžŊÖÐģÖ}ĩÄÖÐÐĄØŧųíÕfĢŽ·ÖÉĒŧŊÍķŲYšÁĶķļÔöĢŽïLëUÆŦšÃĒÕûówÏÂŌÆĢŽŧØwAAAž°ŌÔÉÏ°ēČŦÆ··NĢĻēŧĘÜžŊÖÐķČÏÞÖÆĢĐĢŽĶÓÚÖÐĩÍÔužķĖČÚĄĒAAAŌÔÏÂNCDĄĒ

fīæĩČÐčĮóĒīó·ųŋspĢŽķĖķËĀûÂĘÃæÅRÉÏÐÐïLëUĄĢ

ĄĄĄĄ

ĄĄĄĄĢĻ3ĢĐÍķŲYÖũówÔužĩÍÓÚAA+ĩÄÉĖIãyÐÐīæŋîšÍÍŽIīæÎĩÄĢŽŠ―ŧų―ðđÜĀíČËķĘÂþÅúĢŧÍŽŌŧđÜĀíČËÆėÏÂĩÄČŦēŋØŧųĢŽÍķŲYÍŽŌŧÉĖIãyÐаlÐÐĩÄNCDšÍųČŊĢŽēŧĩÃģŽß^ŨîÐÂŌŧžūķČôŲYŪaĩÄ10%ĄĢß@ĶÓÚØŧųŋŌÄĢýīóĄĒŧōģÖÓÐīóÁŋīæΰlÐÐÁŋýīóĩÄÖÐÐĄãyÐÐNCDĩÄŧų―ðđŦËūĢŽÃæÅRÕ{ÕûšÁĶĄĢ

ĄĄĄĄ

ĄĄĄĄ5ĢĐß^ķÉÆÚ°ēÅÅĢŽĶīæĀmŧų―ðÐÐß^ķÉ°ēÅÅĄĒÐÂĀÏāĢŽĩŦĘĮÐÂŌÖÐÕ{ĢŽĶÓÚēÉÓÃÓāģÉąū·ĻšËËãĩÄØÅŧų―ðĢŽČįđûÔÂÄĐŲYŪaôÖĩÅcïLëUĘä―ðąČģŽß^ÁË200ąķĢŽtēŧÄÜÔŲаlÓāģÉąū·Ļŧų―ðĢŽßÃæÅRŨÔÏÂÔÂÆðïLëUĘä―ðĩÄÓĖáąČĀýĖáļßÖÁ20%ŌÔÉÏĄĢķøÔÚŽFÐÐĩÄŌķĻÏÂĢŽØŧųĘĮ°īÕÕŧų―ðđÜĀíŲMĩÄ10%ÓĖáïLëUĘä―ðĢŽîAÓēŧÉŲŧų―ðđŦËūŋÖÃæÅRģŽËšÁĶĢŽĒīó·ųŌÖÖÆØŧųŌÄĢĩÄUŌâÔļšÍÔöéLËŲķČĄĢ

ĄĄĄĄ

ĄĄĄĄ2.5 ąĢąOþÕþēßĢšąĢëUŲYŪaØųđÜĀíÞk·Ļ°lēž

ĄĄĄĄ

ĄĄĄĄ2017Äę12ÔÂ15ČÕąĢąOþ°lēžĄķąĢëUŲYŪaØųđÜĀíÞk·ĻĢĻÕũĮóŌâŌļåĢĐĄ·ĢŽß@ŌŧÎÄžþĩÄģöÅ_ĢŽËÖūÖø―üÄęíïLÃŌÓÚÖTķāÖÐÐĄëUÆóŌÔ“ŲYŪaōÓØų”UÄĢĘ―ĢŽĒĘÜĩ―ąOđÜÓíÓÔOÓĩÄĀļņžsĘøĄĢÐÂŌÃũī_ÁËąĢëUŲYŪaØųđÜĀíĩÄŧųąūŌŠĮóĄĒąOđÜŋōžÜĄĒÔuž·―·ĻŌÔž°ĶŠĩÄēîeŧŊąOđÜīëĘĐĢŽĘĮŲYŪaØųđÜĀíąOđÜĩÄūVîIÐÔÎÄžþĢŽđē5ÕÂ38lĄĢąĢąOþĶąĢëUđŦËūŲYŪaØųđÜĀíßMÐÐūCšÏÔužĢŽ·ÖéAĄĒBĄĒCĄĒDËÄīóîĢŽÆäÖÐCĄĒDÉnĒþÓíĀļņąOđÜĢŽ°üĀĻĢízēéĄĒÕ{ÕûIÕ―YĄĒŌŧķĻÆÚÏÞČ―ûÖđÉęóÐÂŪaÆ·ĄĒØÁîÕ{ÕûđŦËūØØČËž°ÓÐęPđÜĀíČËTĩČĄĢĶÓÚŲYŪaØųđÜĀíÄÜÁĶÔuđĀ―YđûĩÍĩÄđŦËūĢŽēŧÓčä°ļÆäđÉāÍķŲYÄÜÁĶĄĒēŧÓŪaÍķŲYÄÜÁĶšÍŅÜÉúÆ·ß\ÓÃÄÜÁĶĢŽ―ûÖđÆäé_ÕđÖØīóđÉÆąÍķŲYšÍÉÏĘÐđŦËūĘÕŲĄĢĶÓÚŌŅ―ČĄĩÃÉÏĘöÏāęPÄÜÁĶä°ļĩÄĢŽŌĮéršÍĢÆäÐÂÔöÖØīóđÉÆąÍķŲYĄĒÉÏĘÐđŦËūĘÕŲĄĒđÉāÍķŲYĄĒēŧÓŪaÍķŲYšÍß\ÓÃŅÜÉúÆ·ĄĢß@ĶÓÚĶÓÚđÜĀíŌ·ķĄĒÍķŲYĄĒïLŋØÄÜÁĶÝ^ĩÄīóąĢëUđŦËūÏāĶĀûšÃĄĢ

ĄĄĄĄ

ĄĄĄĄ3ĄĒ2017Äę―ðČÚąOđÜČĄĩÃĩÄģÉЧŋ―Y

ĄĄĄĄ

ĄĄĄĄ―ðČÚļÜUĩÄąūŲ|ūÍĘĮØųĢŽ2017ÄęŌÔíÔÚ―ðČÚąOđÜïLąĐÏÂĢŽCÂýÂý―ÓĘÜŽFĢŽé_ĘžŲ|ÐÔČĨļÜUĢŽÆų―ņéÖđČĄĩÃĩÄÖũŌŠģÉūÍÓÐĢš

ĄĄĄĄ

ĄĄĄĄ1ĢĐšęÓ^ļÜUÂĘÕûówŧØÂäĢŽãyÐÐŲYŪaUÔöËŲŧØwĩ―ÅcM2ĄĒÐÅŲJĩČówÐčĮóÏāŌŧÖÂĩÄËŪÆ―ĄĢ

ĄĄĄĄ

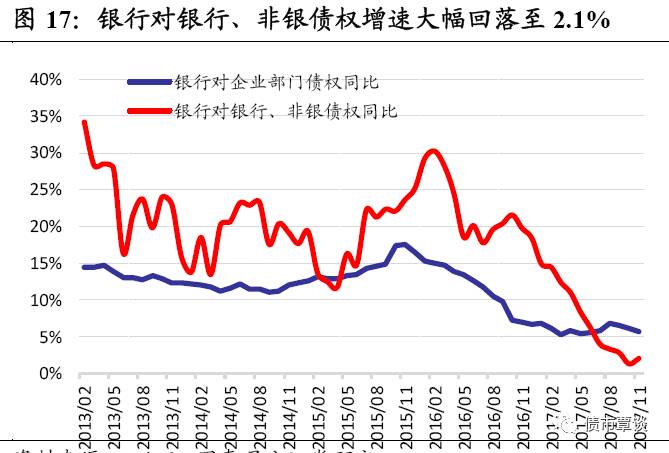

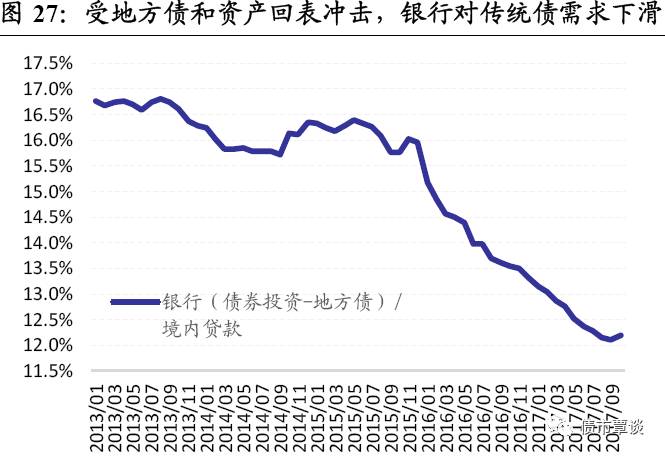

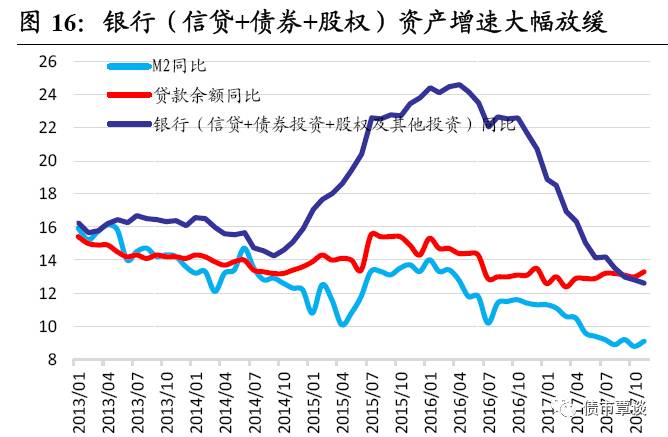

ĄĄĄĄ2016Äę―ðČÚÃĖÏōĢŽÍÆļßšęÓ^ļÜUÂĘĩÄŨîÖą―Ó·īÓģÖļËÓÐÉĢš1ĢĐãyÐÐŋŲYŪaUßhģŽM2šÍÐÅŲJÔöËŲĢŽīóÁŋŲY―ðÔÚãyÐÐĄĒ·ĮãyČēŋŋÕÞDĢŽ“ãyÐÐŲYŪa-ÐÅŲJ”ÔöËŲēîŨîļßģŽß^10°Ų·ÖücĢŽĩŦ2017ÄęŌÔíãyÐÐŲYŪaīó·ų·ÅūĢŽß^ČĨÃÍÁŌUĩÄđÉāšÍÆäËüÍķŲYíĄÁŌÏÂŧŽĢŽãyÐÐŲYŪaÔöËŲĘŨīÎĩÍÓÚÐÅŲJĢŧ2ĢĐãyÐÐĶãyÐÐĄĒ·ĮãyĩÄųāUßhģŽß^ãyÐÐĶÆóIēŋéTĩÄųāÔöéLĢŽÉÕßÖŪēîÄ2016ÄęŨîļßģŽß^15°Ų·ÖücĢŽĩ―2017ÄęŋsÕÖÁ-4.8°Ų·ÖücĄĢ

ĄĄĄĄ

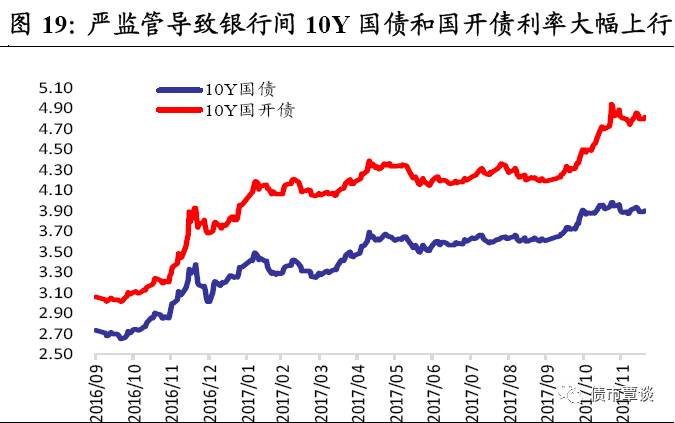

ĄĄĄĄ2ĢĐųĘÐÎĒÓ^ļÜUīó·ųÏÂ―ĩĢŽoïLëUĀûÂĘŋėËŲÉÏÐÐĄĢ

ĄĄĄĄ

ĄĄĄĄąOđÜĶųĘÐĩÄ_ôĢŽÉÏ°ëöžŊÖÐÔÚÁũÓÐÔÓÃæĢĻ―ĩļÜUšÍÚHŧØĢĐĢŽ2017Äę―ðČÚĘÐöĀûÂĘÓČÆäĀûÂĘųĄĒNCDĩČŨßļßģŽß^150bpĄĢÐÅÓÃų“carry+ĖŨÏĒ”ÄĢĘ―ĘÜĩ―Ų|ŅšČŊĘÕūoĄĒŲYđÜļÜUÚ

ĀĄĒŲY―ðŨßļßšÍēĻÓžÓīóĩÄ_ôĢŽģĘŽFÎŪŋsÚ

ÝĢŽãyÐÐégšÍ―ŧŌŨËųŧØŲģÉ―ŧÃũï@ŧØÂäĢŽĀąOđÜšÍČĨļÜUĶųĘÐ_ôĢŽŌŅé_ĘžÄÁũÓÐÔÅcĀûÂĘÓÃæÞDÏōÐÅÓÃÓÃæĄĢ

ĄĄĄĄ

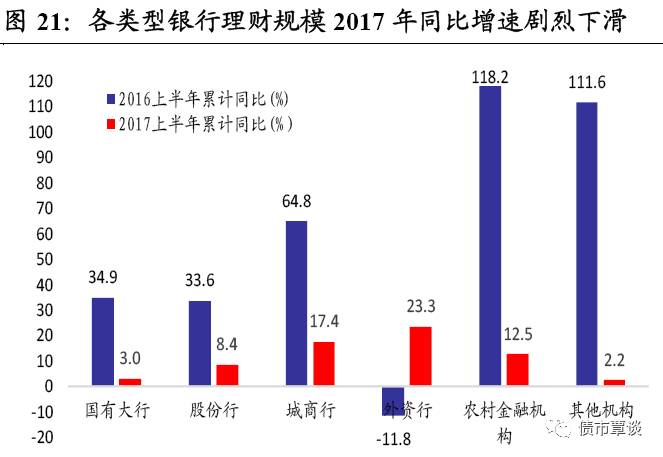

ĄĄĄĄ3ĢĐđÉ·ÝÐКÍÖÐÐĄÐÐŲYŪaUąí·ÅūÉõÖÁŋsąíĢŽÍŽIĄĒĀíØĄĒ·ĮËĄĒÎŊÍâIÕČŦÃæĘÕŋsĄĢ

ĄĄĄĄ

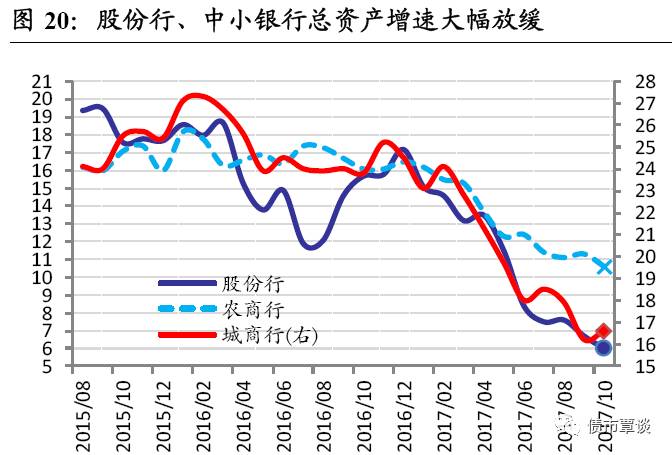

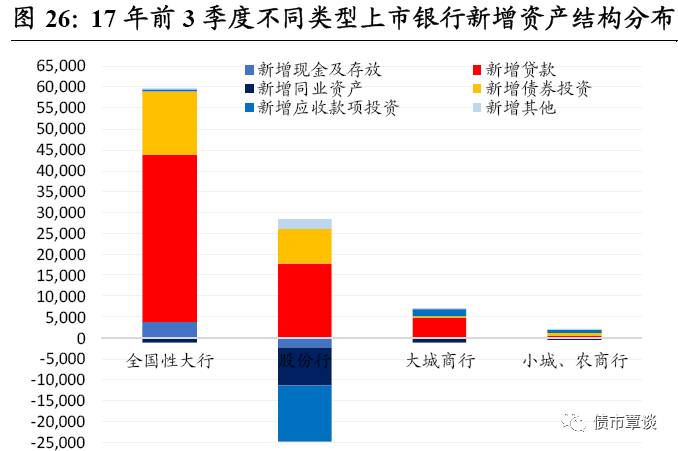

ĄĄĄĄđÉ·ÝÐÐĄĒģĮÉĖÐÐŋŲYŪaÔöËŲīó·ųŧØÂä8.6šÍ7.5°Ų·ÖücÖÁ6%šÍ16.6%ĢŽÞrÉĖÐÐŌēÃũï@·Åū5.9°Ų·ÖücĢŽ―ØÖđ3žūķČĢŽÃņÉúĄĒÖÐÐÅĄĒūÅÅ_ÞrÉĖÐÐĩČÉÏĘÐãyÐÐŋŲYŪaģöŽFØÔöéLĢŧÖÐÐĄãyÐÐĀíØUīó·ų·ÅūĢŽģĮÉĖÐÐĄĒÞrÉĖÐÐĀíØÔöËŲÝ^16ÄęÍŽÆÚóE―ĩ47.4šÍ105.7°Ų·ÖücĢŽÍŽIĀíØĀÛÓŋsËŪģŽß^2.2Čf|ĢŧĮ°11ÔÂÐÂÔöÎŊÍÐŲJŋîÝ^16ÄęÉŲÔö1.06Čf|ĢŽÖÐÐĄãyÐÐÐÂÔö“đÉāšÍÆäËüÍķŲY”íÍŽąČÉŲÔöß_5.67Čf|ĄĢ

ĄĄĄĄ

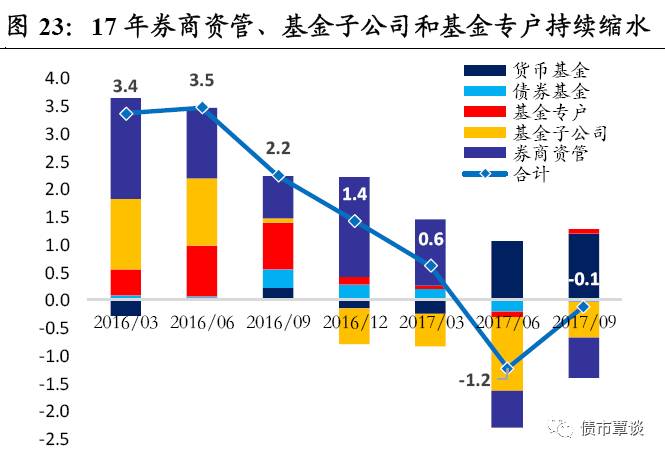

ĄĄĄĄ4ĢĐČŊÉĖŲYđÜĄĒŧų―ðŨÓđŦËūĩČÓ°ŨÓãyÐÐÍĻĩĀIÕāŅÂĘ―ŋsËŪĄĢ

ĄĄĄĄ

ĄĄĄĄ·ĮËÍĻĩĀšÍŲY―ðģØIÕĘĮ―ðČÚĀąOđÜĩÄ―đücĢŽ2016ÄęãyÐÐĶ·ĮãyCôųāÐÂÔöŌÄĢïjÉýģŽß^12Čf|ĢŽ2017ÄęÔÚąOđÜ_ôÏÂé_ĘžĘÕŋsĢŽŌŅÝ^ļß·åíücŋsËŪ2Čf|ĄĢÍĻĩĀIÕÖũŌŠŨßČŊÉĖķĻÏōŲYđÜĄĒŧų―ðŨÓđŦËūŲYđÜÓĄĒÐÅÍÐĘÕŌæāĩČÍĻĩĀĄĢ2017ÄęŌÔíĢŽŧų―ðŨÓđŦËūŋŌÄĢŋsËŪ2.54Čf|ĢŽÝ^16ÄęÍŽÆÚÉŲÔö5.1Čf|ĢŧČŊÉĖŲYđÜôŋsËŪ2036|ĢŽÝ^16ÄęÍŽÆÚÉŲÔö4.07Čf|ĢŽÆäÖÐĢŽČŊÉĖķĻÏōŲYđÜÓŋsËŪ2.88Čf|ĢŧķøÎŌŧÐÅÍÐĩÄÐÂÔöÁŋtÄ16ÄęĩÄ3384|ÃÍÔöÖÁ1.41Čf|ĄĢ

ĄĄĄĄ

ĄĄĄĄÕûówÉÏĢŽÓ°ŨÓãyÐзĮËÍĻĩĀIÕÔÚ2017ÄęģĘÄæÞDāŅÂĘ―ÏÂŧŽĢŽÝ^2016ÄęÍŽÆÚÉŲÔöß_6.9Čf|ĄĢÎŌÕJéĢŽ―ðČÚąOđÜïLąĐÉîŋĖļÄŨ―ðČÚIÉúBhūģĢŽÉæž°ĩÄÍŽIĄĒÎŊÍâĘÕŋsÔÚČf|ŌÔÉÏĢŽ·ĮËĘÕŋsĒÔÚ10Čf|ŌÔÉÏĢŽŲYđÜCßMČëŋsąíÐÂrīúĄĢ

ĄĄĄĄ

ĄĄĄĄ4ĄĒ2017Äę―ðČÚąOđÜËų§íĩÄÉîßhÓ°í

ĄĄĄĄ

ĄĄĄĄ4.1 ĶŲYđÜÐÐIĩÄÓ°íĢšąOđÜÖØËÜ―ðČÚÉúB

ĄĄĄĄ

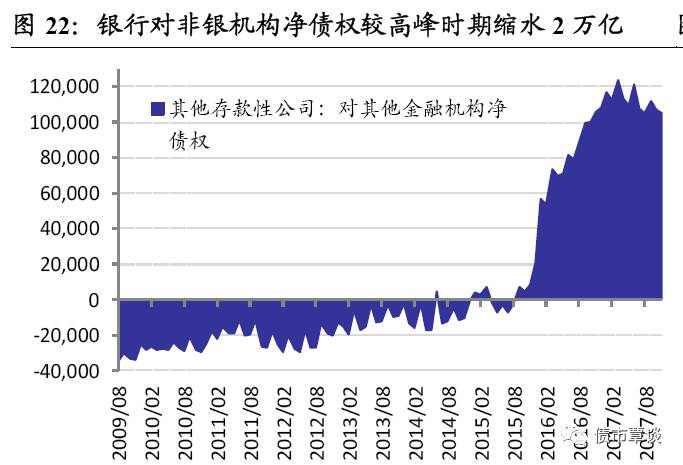

ĄĄĄĄ―ðČÚÖÜÆÚÄæÞDĢŽßMČëūoŋsĩÄÐÂrīúĄĢß^ČĨ5ÄęĢŽīóŲYđÜÐÐIŌŧÖąĘĮ―ðČÚIŨîččēĩÄÃũÐĮĢŽŲYŪaŌÄĢßBĀmŨÄęąĢģÖ50%ŌÔÉÏÔöËŲĢŽŅëÐÐŋÚ―ÏÂĩÄīóŲYđÜŌÄĢŌŅÍŧÆÆ100Čf|ĢĻēŋ·ÖÖØÍÓËãĢĐĢŽļũîC ÏāŌÄĢļ ĄĒÍĻĩĀéÍõĄĒ―YÐÂĄĒŌ°ÐUÉúéLĢŽÔėģöOéËÉĩÄÐÅÓÃhūģĄĢĩŦëSÖøĀąOđÜČŦ·―ÎŧžÓĢŽ―ðČÚCé_ĘžßMČëūoŋsÐÂrīúĢŽVÁxØÅÔöËŲÏÂ―ĩĢŽÐÅÓÃhūģūoŋsĢŽÍĻĩĀIÕĘ―ÎĒĢŽÐÐIé_ĘžÉýžÖØĢŽÖÐÐĄãyÐÐŋsąíšÁĶūÞīóĢŽãyãyĄĒ·ĮãyÐÅÓÃælŋsķĖĢŽß@ĒĘĮųČŊĘÐöÔÚÎīí2-3ÄęÃæÅRĩÄ―ðČÚīóhūģĄĢ

ĄĄĄĄ

ĄĄĄĄŲYđÜIÕÄĢĘ―°lÉúļųąūÐÔÞDŨĄĢŲYđÜÐÂŌĘĮ19īó―YĘøšÍøÕÔš―ðČÚ·ķĻ°lÕđÎŊTþģÉÁĒšó°lēžĩÄĘŨ·ÝÎÄžþĢŽ19īóóļæĶÓÚ―ðČÚĩÄđŲ·―ąíBķĻÎŧĢŽŌŅ―ēŧĘĮ°lÕđšÍÐÂĢŽķøĘĮ·ĢŽ―đücÔÚÓÚČĨļÜUšÍ·ĀïLëUĄĢß^ČĨ5ÄęÖÐĢŽŲYđÜCšÍŪaÆ·ĩÄUĢŽšÜīóģĖķČÉÏŌĀŲÓÚøČ―ðČÚI“ÐÔķļķ+ÍĻĩĀIÕ+ąOđÜģöąí”ĩÄÍÁČĀhūģĢŽąūŲ|ÉÏČÔČŧĘĮ“ŨóĘÖŲY―ðĄĒÓŌĘÖŲYŪa”ĩÄÍķÐÐČÚŲYÄĢĘ―ĄĢēŧÍŽîÐÍĩÄŲYđÜCÔÚÉÏÏÂÓÎælÉÏĢŽ·ÖeŲČĄĮ°ķËŲY―ðĄĒšóķËŲYŪašÍÖÐégÍĻĩĀĩÄåXĢŽß@ÅcšĢÍâŲYđÜÐÐIÍĻß^ŲYŪaÅäÖÃĄĒïLëU·ÖÉĒĄĒēßÂÔĶ_ĩČŦ@ČĄŧØóĩÄ·―Ę―īóēŧÏāÍŽĄĢëSÖøŲYđÜIÕšÍŪaÆ·ÏĒēîģÖĀmšŋsÉõÖÁĩđėĢŽŲY―ðģØÄĢĘ―ČĄūĢŽŲYđÜŌÄĢĄÁŌŋsËŪĢŽŌÔ“ķ+·ĮË+ÍĻĩĀ”éËÖūĩÄÓ°ŨÓãyÐÐÄĢĘ―ĒÂýÂýÏÂ―ĩĢŽÆ―Å_šÍÅÆÕÕĩÄŌįrÄÜÁĶēŧāČõŧŊĢŽŲYđÜĒÞDÐÍŧØwĩ―“ĘÜČËÖŪÍÐĄĒīúČËĀíØ”ĩÄąūŲ|ĢŽīóîŲYđÜĄĒÍķŅÐÄÜÁĶšÍïLëUķĻrĒģÉéŲYđÜCéLßhÍŧúĩÄ·―ÏōĄĢ

ĄĄĄĄ

ĄĄĄĄC―ŧŌŨĩÄïLëUÆŦšÃÄžĪßMÞDéąĢĘØĄĢÔÚĀąOđÜšÍūoŲY―ðhūģÏÂĢŽĘÐöĶïLëUĩÄŨ·ÖðÄrisk onĩ―risk offĢŽÄžÓļÜUĄĒžÓūÃÆÚĄĒžÓïLëUŌÔŨ·ĮóĀûĢŽÞDÏō―ĩļÜUĄĒ―ĩŌÄĢĄĒ―ĩåeÅäŌÔŨ·Įó°ēČŦÐÔĄĢ―ðČÚÃĖÏōžÓËŲĢŽąģšóĶŠĩÄĘĮŲY―ðŌŠËØšÍÉįþŲYÔīĩÄÖØ·ÖÅäß^ģĖĄĢ

ĄĄĄĄ

ĄĄĄĄ―ðČÚēŋéTßMČëŲ|ÐÔŋsąíĢŽÁũÓÐÔïLëUšÍØųđÜĀíÖØŌŠÐÔīó·ųÉÏÉýĄĢķĖÆÚķøŅÔĢŽĀąOđÜŌý°lĩÄ―ðČÚCŋsąíĢŽËųÓÐŲYŪaķžĒĘÜĩ―_ôĢŽÁũÓÐÔÝ^šÃĩÄųČŊÓČÆäĀûÂĘųÔÚ2017ÄęÔâÓöīó·ųÕ{ÕûĢŽÔŲÕßĢŽŲYđÜŪaÆ·ąūÉíĩÄĮåąPšÍÚHŧØŌēþžÓīó―ðČÚC“ØųŧÄ”šÁĶĄĢëSÖøąOđÜ_ôÄÁũÓÐÔÓÃæÖðē―ÂûŅÓĩ―ÐÅÓÃÓÃæĢŽČą·ĶÁũÓÐÔĩÄĩŨÓŲYŪaąūÉíÃæÅRÖøŲYŪaĮåÁĶÏÂ―ĩĄĒÔÚïLëUąĐÂķĄĒųÕæūoŋĄĒŲYŪaŧØąíŌÔž°ÔŲČÚŲYëyķČžÓīóĩÄĀ§ūģĢŽÕ{ÕûČÔēŧģä·ÖĢŽĘÐöČÔÔÚģöĮåß^ģĖÖÐĢŽÐčŌŠãyÐÐąíČÓÐīóĩÄÐÅŲJšÍŨÔ IÅäųî~ķČĢŽēÅÄÜģÐ―ÓŨĄŲYŪaŧØąíšÍŲYđÜąPĩÄšÁĶĄĢ

ĄĄĄĄ

ĄĄĄĄéLßhíŋīĢŽ·ĮËŲYŪađĐ―oÏÂ―ĩĢŽËĘŧŊŲYŪaÍķŲYĘĮīóÝËųÚ

ĄĢąOđÜÏÂĢŽÖÐøĩÄÓ°ŨÓãyÐКͷĮËÍĻĩĀĩČ―ðČÚyÏóĒÃæÅRČŦÃæĮåĀíĢŽ“ŨóĘÖŲY―ðĄĒÓŌĘÖŲYŪa”ŨÏāÍķÐÐÄĢĘ―Ę―ÎĒĢŽãyÐÐVÁxÐÂÔöÐÅŲJ·ÅūĢŽēŧÉŲÖÐÐĄãyÐÐĄĒĀíØĩČĒÖØÐÂÃæÅRŲ|ŲYŪaŧÄĩÄĀ§ūģĄĢ―ðČÚCĒļüķāÍĻß^ABSĄĒËĘŧŊųāÓĩČMŨãówČÚŲYÐčĮóĢŽĀûšÃĀûÂĘųĄĒļßĩČžÐÅÓÃĄĒABSĄĒđÉÆąĄĒËĘųāÓĩČĄĢ

ĄĄĄĄ

ĄĄĄĄ4.2 ĶCÐÐéĩÄÓ°íĢšŨūÖÅcÖØ

ĄĄĄĄ

ĄĄĄĄãyÐÐŧØwũ―yīæŲJIÕĢŽąíÍâŲYŪaŧØąíšÁĶžÓīóĄĢēŧÉŲÖÐÐĄãyÐÐ―čĩĀ·ĮËĄĒÍŽIĩČÓ°ŨÓãyÐÐģöąíĩÄÐÅŲJšÍēŧÁžŲYŪaĢŽÔÚĀąOđÜÏÂÃæÅRŧØąíšÁĶĢŽĶãyÐÐŲYŪaØųĩÄ_ôÓÐ2ÓÃæĢšĩÚŌŧĢŽÍĻĩĀĄĒ·ĮËĩČŧØąí§íÐÂÔöÐÅŲJģŽîAÆÚÔöéLĄĒĩŦDÕžųČŊÅäÖÃî~ķČĢŧĩÚķþĢŽąíÍâŲYŪaŧØąíĢŽŌý°lÓĖáŲYąūĄĒÜäšÍīæĘĀUž{ŌÄĢÉÏÉýĢŽģŽĶÂĘßMŌŧē―ÏÂ―ĩĢŽÁũÓÐÔūoÆ―šâĢŽķĖÆÚoåXÅäųĩÄūÖÃæëyļÄĄĢ

ĄĄĄĄ

ĄĄĄĄØųķËĶīæŋîļ žÓĄĢŽãyÐÐÅäųÓÐÐÄoÁĶĄĢÔÚß^ČĨĢŽãyãyĄĒãyÐÐĶ·ĮãyĩČ―ðČÚCÖŪégÐÅÓÃĩÄīó·ųUĢŽÔėÁËOķČËÉĩÄŲY―ðhūģĢŽĩŦëSÖøÍŽIĄĒĀíØĄĒNCDĩČØųķËČÚŲYĩÄĘÕŋsĢŽãyÐÐĶšËÐÄīæŋîļ žÓĄĢŽÓČÆäÖÐÐĄãyÐКÍĀíØÁÓÝļüžÓÍđï@ĢŽĶđŦ·ÅŲJIÕĶīæŋîĩÄÅÉÉúšÍÕģÐÔßhīóÓÚŲIųĢŽãyÐÐÔÚŲYŪaÅäÖÃÉÏĒžÓīóÏōĶđŦÐÅŲJAÐąĄĢ

ĄĄĄĄ

ĄĄĄĄÖÐÐĄãyÐÐĩĀģŽÜrīú―K―YĢŽĀíØŲYđÜ―ûÖđŲY―ðģØĄĒ―ûÖđ·ĮËÆÚÏÞåeÅäĢŽ·âé]Ę―ŪaÆ·ŌŠ90ĖėŌÔÉÏĢŽßMŌŧē―Ė§ÉýÖÐÐĄãyÐÐØųģÉąūĄĢĘÂÉÏĢŽŲY―ðģØÔÚß^ČĨŌŧÖąĘĮÖÐÐĄãyÐÐĀíØĩČļßĘÕŌæŲYđÜŪaÆ·ĩÄÉúÃüÁĶËųÔÚĢŽžīĘđÔâÓöķāīÎąOđÜĢŽĩŦÔÚēŧÉŲCČÔĘĮÐÎĘ―ÉÏšÏŌĢŽëHÉÏšÜëyÍęČŦ―ûÖđĄĢÄŋĮ°ĢŽīóēŋ·ÖÖÐÐĄãyÐÐĩÄÍķŲYîŲYŪašÍĀíØŲYđÜĩÄĩŨÓĶŠŲYŪaĢŽČÔŌÔ·ĮËČÚŲYéÖũĢŽÎīí·âé]Ę―ŪaÆ·ŌŠĮó°l3ÔÂŌÔÉÏĢŽļüÖØŌŠĩÄĘĮ“·ĮËŲYŪaĩ―ÆÚČÕēŧĩÃÍíÓÚ·âé]Ę―ŪaÆ·ĩ―ÆÚČÕĢŽŧōé_·ÅĘ―ŪaÆ·ĩÄŨî―üŌŧīÎé_·ÅČÕ”ĢŽŌâÎķÖø“·ĮËÆÚÏÞŋsķĖ+ŪaÆ·ÆÚÏÞĀéL”ĒĘĮīóÝËųÚ

ĢŽÖÐÐĄãyÐÐĒąŧÆČ°lÐÐ1-2ÄęĩÄéLÆÚĀíØŪaÆ·ĢŽ§íØųķËČÚŲYģÉąūßMŌŧē―Ė§ÉýŨßļߥĢ

ĄĄĄĄ

ĄĄĄĄīōÆÆķšóĢŽãyÐÐĀíØŲY―ðÐčĮóÔâÓö·ÖÁũÅcĘÕŋsĄĢÔÚŲYđÜÐÂŌÏÂĢŽąĢąūÐÍĀíØŋÉÄÜĒÖðē―ÍËģöĢŽČë―YÐÔīæŋîĢŧôÖĩŧŊ§ÖÂŪaÆ·ēĻÓÐÔžÓīóĢŽïLëUĖáļßĢŽķøĮŌÐÂŌŌŠĮóČįđûģöŽFß`žsŧōîAÆÚĘÕŌæēŧķŽFĢŽ―ðČÚCĘĮēŧÄÜĘđÓÃŨÔÉíŲY―ðŧōLÓ°lÐÐĶÍķŲYÕßßMÐÐķĢŽß@ĶÓÚïLëUÆŦšÃĩÍĄĒÍķŲYąĢĘØĩÄŋÍôšÜëy―ÓĘÜĢŽÃæÅRŲY―ðÄĀíØŪaÆ·ģ·ģöĢŽŧØwãyÐÐīæŋîĄĒīóî~īæÎŧōÕßØÅŧų―ðĩČĖæīúŪaÆ·ĩÄß^ģĖĄĢĘÂÉÏĢŽÄß@ÐĐÄęđŦÄžŧų―ðĩÄ°lÕđíŋīĢŽĘÐöĶôÖĩÐÍŪaÆ·ĩÄÆŦšÃÆŦĩÍĢŽŌÄĢÔöéLĒÃũï@·ÅÂýĄĢ

ĄĄĄĄ

ĄĄĄĄīæÁŋ·ĮËšÍŲYŪaģØĩÄĩŨÓŲYŪaĢŽīāČõÐÔšÍÎēēŋïLëUÓúíÓúīóĄĢŲY―ðģØĘĮēŧÉŲŲYđÜCĩÄIÕÄĢĘ―šÍļ ÁĶËųÔÚĄĢ2012-16ÄęégŲYđÜŌÄĢŋņïjÃÍßMĢŽÓČÆä2015-16ÄęĩÍÏĒrīúĢŽÅäÖÃĩÄīóÁŋ·ĮËÉúÏĒŲYŪaĩÄĘÕŌæÂĘÔÚ4.5-5.5%ÖŪégĢŽĩŦëSÖø17ÄęŌÔíãyÐÐØųģÉąūīó·ųŨßļßĢŽŲYŪaģØĘÕŌæÂĘÅcÐÂØųģÉąūģöŽFĩđėĢŽēŧÉŲŲYđÜCÖŧÄÜŋŋūSģÖŪaÆ·ŌÄĢĢŽÐÂÔöļßĘÕŌæŲYŪaĢŽŌÔrégQŋÕégĩÄ·―Ę―íÆ―ŧŽÏĒēîĩđėĄĢĩŦČįđû°īÐÂŌŌŠĮóĢŽÔÚß^ķÉÆÚČŲYđÜCēŧĩÃÐÂÔöôÕJŲŌÄĢĢŽtŌâÎķÖøÓ°ŨÓãyÐÐĒÔâĘÜÏĒēîĩđėšÍŌÄĢšŋsĩÄëpÖØ_ôĢŽēŧÉŲŲYđÜŪaÆ·°lÉúîAÆÚĘÕŌæēŧß_ËÉõÖÁĖpĄĒŅÓßtķļķĩČïLëUĘžþĩÄŋÉÄÜÐÔÉÏÉýĢŽĩŨÓ·ĮËŲYŪaĩÄÔÚïLëUļĄÉÏËŪÃæĩÄļÅÂĘŌēÕýÔÚžÓīóĄĢ

ĄĄĄĄ

ĄĄĄĄ4.3 ĶųČŊĘÐöĩÄÓ°íĢšžĪĘÅc·ÖŧŊ

ĄĄĄĄ

ĄĄĄĄØÅÕþēßąĢģÖķĻÁĶĢŽūSģÖÆŦūoŧųÕ{ĢŽĀąOđÜČÔĘĮ·―ÏōĢŽĩŦąOđÜĶĘÐö_ôŨîÃÍÁŌĩÄëAķÎŌŅ―ß^ČĨĄĢųĘÐĩÄģöĮåÐčŌŠãyÐÐŨÔ IąPÓÐīóĩÄŲYŪaØųąíĢŽÐčŌŠÅäÖÃąPÐčĮóĩÄáČÆðí·ķĻšÍÆ―šâĘÐöĢŽ°l]ķĻąPÐĮĩÄŨũÓÃĄĢŌōīËĢŽãyÐÐąíČĩÄŲYŪaÅäÖÃÆŦšÃQķĻÁËųČŊÕ{ÕûĩÄŋÕégšÍ·ųķČĄĢ

ĄĄĄĄ

ĄĄĄĄôÖĩŧŊđÜĀíĒļÄŨãyÐÐĀíØÍķŲYÆŦšÃĢŽĀíØĒļüAÏōÓÚÍķŲYôÖĩ·ķĻĩÄŲYŪaĢŽpÉŲēĻÓÐÔŲYŪaĩÄÍķŲYĢŽļüÖØŌđĀÖĩĩÄ·ķĻÐÔĢŽŲYđÜÖũówïLëUÆŦšÃÏÂ―ĩĄĢéąÜÃâķĖÆÚôÖĩĖpŧōīó·ųēĻÓĢŽģöŽFÚHŧØšÍÁũÓÐÔïLëUĢŽß^ČĨ“ļßÆąÏĒ+žÓļÜU”ēßÂÔëyÔŲßmÓÃĢŽĶūÃÆÚĄĒÐÅÓÃïLëUđÜĀíķžĒļüéÖÉũĢŽÏāĶĀûšÃķĖūÃÆÚĩÄNCDĄĒABSĄĒ3ÄęŨóÓŌ―ðČÚųšÍļßĩČžĄĒđĀÖĩ·ķĻĩÄÐÅÓÃųĄĢ

ĄĄĄĄ

ĄĄĄĄÕþēßĖŨĀûpÉŲĢŽoïLëUĀûÂĘÖÐÐÖØËÜĄĢëSÖøļßÏĒŲYŪapÉŲĄĒķîAÆÚīōÆÆĢŽĀíØĄĒÐÅÍÐĩČŪaÆ·ÏōôÖĩÐÍÞDÐÍĢŽoïLëUĀûÂĘÖØËÜĢŽß^ČĨļũîļßĘÕŌæĄĒķÐÍŲYđÜŪaÆ·ĶīæŋîĩÄ·ÖÁũß

ëHpČõĢŽŲY―ðĒÖØÐÂŧØÁũãyÐÐówÏĩĄĢ

ĄĄĄĄ

ĄĄĄĄĘÜŌæÓÚÓ°ŨÓãyÐÐČÚŲYĩÄÐÐIĢŽÔŲČÚŲYïLëUšÍÐÅÓÃŧųąūÃæÃæÅRšŧŊĄĢ·ŋĩØŪaĄĒĩØ·―ČÚŲYÆ―Å_ĄĒÃņÆóĩČß^ČĨÝ^ķāŌĀŲÓ°ŨÓãyÐÐČÚŲYĩÄÐÐIĢŽÃæÅRŲY―ðæāÁŅšÍČÚŲYģÉąūŨßļßïLëUĢŽŪģõUžĪßMĩÄÆóIĢŽŪÏÂĩÄČÚŲYĘÕŋsĒļüÆDëyĄĢÎŌÕJéĢŽ―ðČÚąOđÜĶųĘÐĩÄ_ôĢŽÉÏ°ëöžŊÖÐÔÚÁũÓÐÔÓÃæĢĻ―ĩļÜUšÍÚHŧØĢĐĢŽÏ°ëÄęĒÞDÏōÐÅÓÃÓÃæĢĻ·ĮËÍĻĩĀĘÕŋsĢĐĢŽÖÐĩÍÔužÐÅÓÃĀûēîÃæÅRŨßUïLëUĄĢ

ąūūWŨĒÃũĄ°íÔīĢšąąÃĀŲ·ŋūWĄąĩÄËųÓÐŨũÆ·ĢŽ°æāūųŲÓÚąąÃĀŲ·ŋūWĢŽÎī―ąūūWĘÚāēŧĩÃÞDÝdĄĒÕŠūŧōĀûÓÃÆäËü·―Ę―ĘđÓÃÉÏĘöŨũÆ·ĄĢß`·īÉÏĘöÂÃũÕßĢŽąūūWĒŨ·ūŋÆäÏāęP·ĻÂÉØČÎĄĢ ·ēąūūWŨĒÃũĄ°íÔīĢšXXXĢĻ·ĮąąÃĀŲ·ŋūWĢĐĄąĩÄŨũÆ·ĢŽūųÞDÝdŨÔÆäËüÃ―ówĢŽÞDÝdÄŋĩÄÔÚÓÚũßfļüķāÐÅÏĒĢŽēĒēŧīúąíąūūWŲÍŽÆäÓ^ücšÍĶÆäÕæÐÔØØĄĢ

![ęPé]](/common/images/pic_closed.png)