![кPй]](/common/images/pic_closed.png)

ЧўғФІўНЁЯ^тһЧCјҙҝЙ«@өГғrЦө88ФӘЎ¶ГАҮшЙМҳIөШ®aИлйTЎ·

ТСУРЩ~М–Јҝ сRЙПөЗдӣ ҪӣјoИЛЧўғФ

+86

ЦРҮш

ОТТСйҶЧxІўН¬ТвЎ¶ұұГАЩҸ·ҝҫWУГ‘фК№УГ…fЧhЎ·

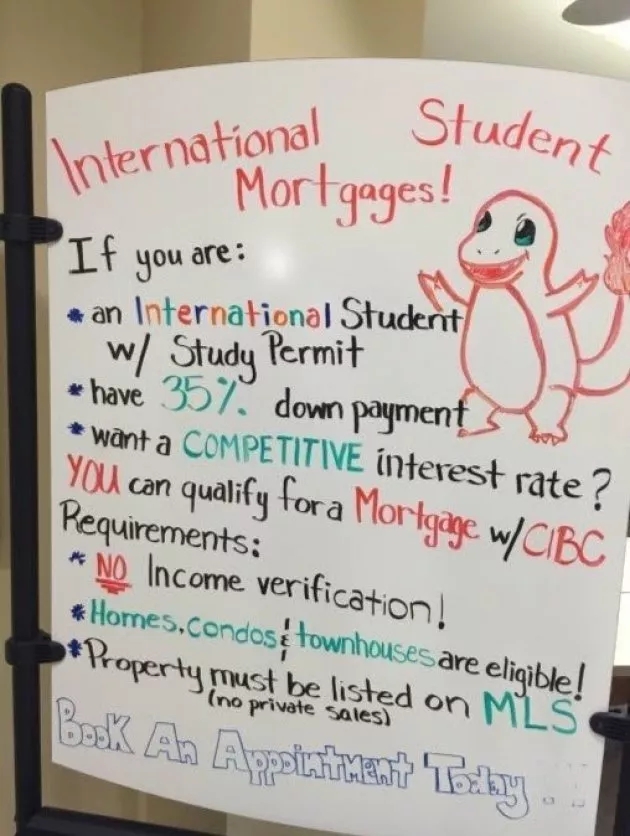

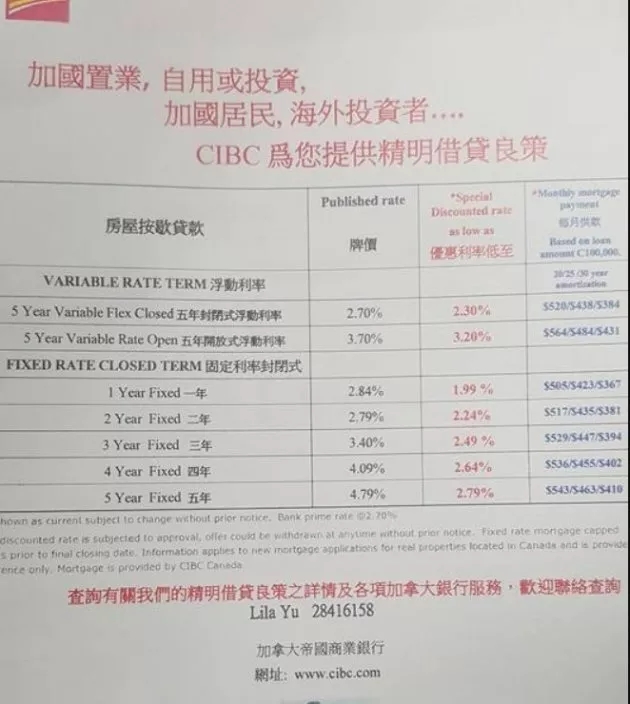

CIBCгyРРЗДЗДЧғШФЈәПлНЁЯ^ОТЩJҝоЩI·ҝЈ¬ӣ]ДЗГҙИЭТЧЈЎ

ҒнФҙЈәhttps://mp.weixin.qq.com/s/gBekTsvCx14EFfmynlS8MgЧчХЯЈәұұГАЩҸ·ҝҫW

’ЯТ»’ЯЈ¬лS•rҝҙ

ИХЗ°Ј¬CIBCЗДЗДПтөЦСәЩJҝооҷҶ–ПВ°lНЁЦӘЈ¬ЛщЦ^“ҮшНвКХИлЩJҝоХюІЯ”ХэКҪҪKЦ№ЎЈФ“УӢ„қУЪ2018Дк2ФВ1ИХёь“QһйРВөДХюІЯЈ¬ЦјФЪҙ_ұЈ·ыәП OSFIөДB-20ҳЛңКЎЈЯ@Т»Чғ»ҜҢўҢҰАыУГҮшНвКХИлЙкХҲCIBCЈЁјУДГҙуЧоҙугyРРЦ®Т»Ј©өЦСәЩJҝоөДИЛ®aЙъҫЮҙуУ°н‘ЎЈ

ФЪCIBCЕfПөҪyПВЈ¬НвҮшЩIјТәНҮшлHҢWЙъ«@өГөЦСәЩJҝо·ЗіЈИЭТЧЎЈИз№ыКЧё¶і¬Я^35ЈҘЈ¬ҫНҝЙТФ«@өГҹoұЈлUөДөЦСәЩJҝоЎЈФЪәЬ¶аЗйӣrПВЈ¬КХИл¶јІ»РиТӘЧCГчЎЈЯ@ІўІ»КЗГШГЬЈ¬УРР©·ЦРРЙхЦБЯҖЧцҸVёжРыӮчЎЈ

РВөДКХИлҢҸәЛЦЖ¶ИТӘҮАёсөГ¶аЈ¬ЦчТӘһйБЛ·ыәПB-20ЩJҝоЦёҢ§Фӯ„tЎЈПВ°lҪoөЦСәоҷҶ–өДғИІҝОДјюТҺ¶ЁБЛҫЯуwІЩЧчЦРөДЦёҢ§РФТвТҠЎЈЖдЦРөДРВТӘЗу°ьАЁЈ¬ЩJҝоЙкХҲұШнҡ«@өГЈә

ҝН‘фөДT1ҝӮұнЈ¬ЙкГчНвҮшКХИлЈЁөЪ104РРЈ©ЎЈ

CRAұнёсT1135Ј¬УЦГыҮшНвКХИләЛҢҚВ•ГчЈ¬п@КҫЩY®aЎЈ

К№УГКХИлөД№«ЛҫРиТӘCRAұнёсT1134ЈЁInformation Return Relating To Controlled and Non-Controlled Foreign AffiliatesЈ©ЎЈ

јУДГҙуХчРЕҫЦөДҲуёжәННвҮшРЕЩJҷCҳӢөДҲуёжЈ¬ТФҙ_ХJНвҮшКЗ·сУРӮщ„ХЎЈ

ҸДФ“ОДјюҝҙҒнЈ¬өЦСәЩJҝоҪро~ҢўғHПЮУЪёщ“юТСПтCRAЙкҲуөДәЈНвКХИләНЩY®aөД”өБҝҒнәЛ¶ЁЎЈ

Я@В ЖрҒнІ»КЗКІГҙҙуҶ–о}Ј¬ө«ЛьЯmУГУЪ¶аӮҗ¶а(·ҝ®a)әНңШёзИAөИіЗКРЎЈФЪЯ@ғЙӮҖіЗКРЈ¬ФҪҒнФҪ¶аИЛЯwИл·ҝғrЧо°әЩFөДЙз…^Ј¬…sЦ»ЙкҲуШҡА§Л®ЖҪөДКХИлЎЈ

Т»Р©У^ІмИЛКҝХJһйЈ¬ФOБўЯ@·NТӘЗуөДДҝөДЈ¬ҫНКЗбҳҢҰәЈНвКХИлІ»ФЪ®”өШЙкҲуөДЗйӣrЎЈТтһйХжХэөДөНКХИлјТНҘЯBәАХ¬өДөШ¶җ¶јё¶І»ЖрЎЈ

ұҫҫWЧўГчЎ°ҒнФҙЈәұұГАЩҸ·ҝҫWЎұөДЛщУРЧчЖ·Ј¬°жҷаҫщҢЩУЪұұГАЩҸ·ҝҫWЈ¬ОҙҪӣұҫҫWКЪҷаІ»өГЮDЭdЎўХӘҫҺ»тАыУГЖдЛь·ҪКҪК№УГЙПКцЧчЖ·ЎЈЯ`·ҙЙПКцВ•ГчХЯЈ¬ұҫҫWҢўЧ·ҫҝЖдПакP·ЁВЙШҹИОЎЈ ·ІұҫҫWЧўГчЎ°ҒнФҙЈәXXXЈЁ·ЗұұГАЩҸ·ҝҫWЈ©ЎұөДЧчЖ·Ј¬ҫщЮDЭdЧФЖдЛьГҪуwЈ¬ЮDЭdДҝөДФЪУЪӮчЯfёь¶аРЕПўЈ¬ІўІ»ҙъұнұҫҫWЩқН¬ЖдУ^ьcәНҢҰЖдХжҢҚРФШ“ШҹЎЈ

ҳЛәһЈәCIBCгyРРЗДЗДЧғШФЈәПлНЁЯ^ОТЩJҝоЩI·ҝЈ¬ӣ]ДЗГҙИЭТЧЈЎ

ЙПТ»ЖӘЈәУРҝУЙчИлЈЎј~јsөДЯ@·NәАИA№«ФўлmәГЈ¬Н¶... ПВТ»ЖӘЈәёЯкP¶җұіҫ°ПВЦРҮшЖуҳIё°ГАҪЁҸSөДұШТӘРФ...

ЧоРВЩYУҚ

Copyright © 2010 - 2022 ұұГАЩҸ·ҝҫW. All Rights Reserved. ҫ©ICPӮд14035601М–-1